Резерв под невозможность использования отложенных налоговых активов

Как вы помните из предыдущих глав, суммы активов в балансе компании должны отражать ту пользу, которую они могут принести компании. Если их рыночная стоимость падает, то их стоимость в балансе должна быть уменьшена. Для объектов основных средств это будет их переоценка и убытки компании от обесценения (impairment loss). Для запасов товаров это переоценка и уменьшение оценки до справедливой стоимости, если стоимость ниже себестоимости самой продукции.

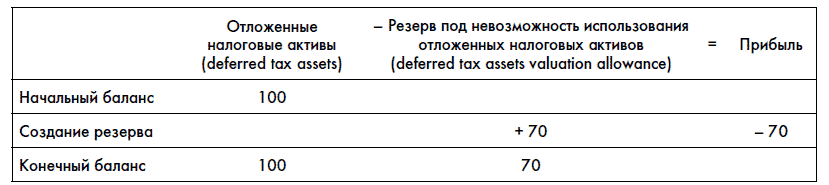

Тот же принцип применяется и для отложенных налоговых активов. В некоторых случаях у менеджмента и аудиторов могут возникнуть сомнения в том, что будущие прибыли компании будут достаточно большими, чтобы компания смогла реализовать отложенные налоговые активы (т. е. «вернуть» деньги, «одолженные» государству). В этом случае компания должна создать резерв под невозможность использования отложенных налоговых активов. Резерв создается в активной части баланса и уменьшает чистую стоимость отложенного налогового актива. Например, если у компании есть отложенный налоговый актив на 100 руб. и компания считает, что сможет его реализовать только на 30 %, на остальные 70 % (на 70 руб.) создается резерв:

Создание резерва увеличивает расходы по налогу на прибыль (и увеличивает эффективную ставку налога) для компании.

Обратите внимание, что создание симметричного резерва для отложенных налоговых обязательств не производится: тут работает принцип консерватизма бухгалтерского учета – создавать резерв только под возможное уменьшение прибыли.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК