Пенсионные планы с установленными выплатами

Вот здесь и начинается основная проблема. В планах с установленными выплатами (defined benefit plans) компания гарантирует работнику не размер перечислений в пенсионный фонд, а размер выплат, которые работник получит при выходе на пенсию. Такие планы существуют не только у западных компаний. Они есть и у некоторых крупных российских компаний, таких, например, как Газпром и Лукойл. Иногда пенсионные планы с установленными выплатами появляются у российских компаний, которые приобретают зарубежные предприятия, у которых, в свою очередь, есть пенсионные обязательства перед своими работниками. Например, Евразхолдинг владеет в США компанией Oregon Steel Mills, у которой есть пенсионные планы с установленными выплатами для собственных работников. Вообще, в небольших размерах такие планы есть практически у всех средних и крупных производственных компаний в России, которые должны платить некоторым работникам пенсии, например, по инвалидности, полученной в результате производственной травмы.

Чаще всего размер пенсии, выплачиваемой компанией по такому плану, зависит от стажа работника (сколько лет он проработал в этой компании) и от размера его заработной платы в определенный период (например, в последние 10 лет). В этом случае у компании перед работником возникает обязательство, которое компании необходимо наполнять активами. Чтобы определить размер этого обязательства, компания должна найти ответы на ряд вопросов, в частности:

• сколько будет получать работник к моменту выхода на пенсию, ведь его зарплата будет меняться – он может получить повышение плюс зарплата может расти с инфляцией;

• сколько лет проживет работник после выхода на пенсию, ведь от этого будет зависеть общая сумма выплат работнику после его ухода на пенсию;

• какой доход на перечисляемые деньги сможет получить пенсионный фонд?

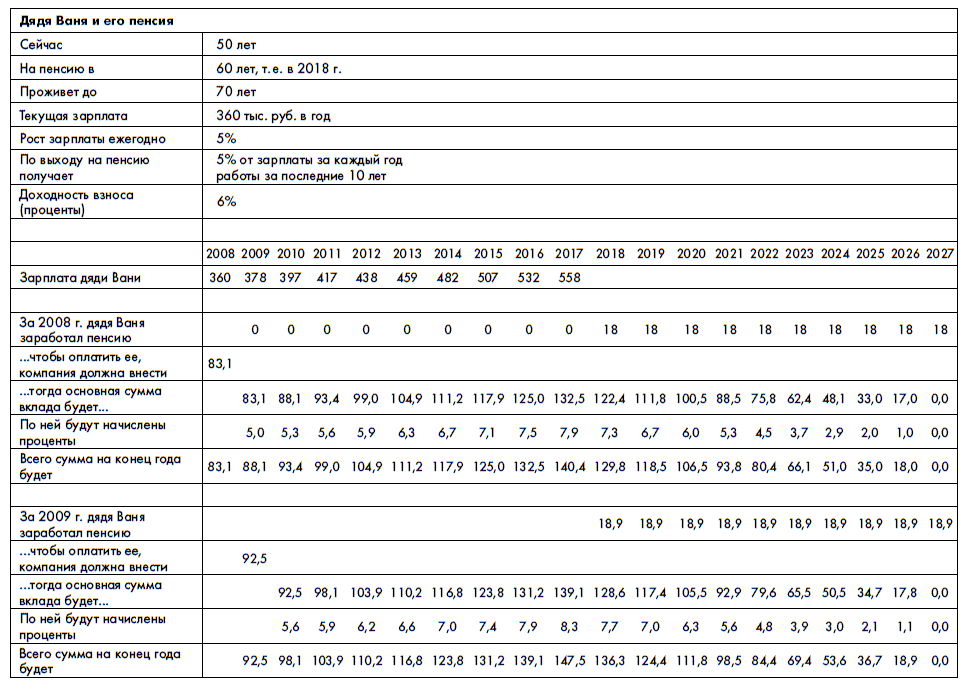

Чтобы понять ход мысли, давайте разберем пример. Знакомьтесь: дядя Ваня – старший мастер прокатного цеха нашего металлургического завода. 1 января 2008 г. ему исполнилось 50 лет. В 2008 г. дядя Ваня получает 30 000 руб. в месяц (для упрощения опустим налоги и государственную пенсию). Мы обещаем дяде Ване, что при выходе на пенсию в 60 лет он будет получать от родного завода пенсию. Размер пенсии будет равен 5 % от зарплаты дяди Вани за каждый год из последних 10 лет работы. Фактически размер его пенсии будет равен 50 % от средней зарплаты за последние 10 лет.

Мы предполагаем, что:

• дядя Ваня проживет до 70 лет;

• каждый год его зарплата будет расти на 5 %;

• пенсионный фонд на перечисляемые для формирования пенсии дяди Вани деньги сможет получать доход в 6 % годовых.

Вопросы

• Каковы пенсионные обязательства компании перед дядей Ваней за 2008 и 2009 гг.?

• Каковы пенсионные расходы, которые запишет компания в 2008 и 2009 гг.?

Логика наших рассуждений будет примерно следующей: компания должна положить в пенсионный фонд некую сумму денег. На эту сумму будут:

• регулярно начисляться проценты (таким образом, начальная сумма будет расти);

• из этой суммы будут производиться выплаты (на оставшуюся после выплат сумму также будут начисляться проценты).

К концу ожидаемого срока жизни дяди Вани деньги должны закончиться. Весь вопрос в размере той суммы, которую должна вносить компания каждый год в счет выполнения своих пенсионных обязательств. Построив в Excel несложную модель выплат, мы можем найти искомую сумму:

Итак, в 2008 г. заработная плата дяди Вани составила 30 000 ? 12 = 360 000 руб. Через 10 лет работы за счет своего труда в 2008 г. дядя Ваня будет получать 30 000 ? 5 % = 1500 руб. в месяц, или 1500 ? 12 = 18 000 руб. в год. Чтобы обеспечить выплату этих 18 000 руб. в год, компания должна в конце 2008 г. внести в пенсионный фонд 83 100 руб. Эту сумму можно вычислить в Excel, а можно получить и через формулу вычисления PV (см. главу про лизинг и долговые обязательства):

где CF = деньги, которые должны быть выплачены дяде Ване в соответствующем году (ноль с 2008 по 2017 г. и по 18 000 руб. ежегодно с 2018 по 2027 г.), r – ставка дисконтирования (доходности пенсионных отчислений).

Научное примечание для желающих проверить вычисления и самостоятельно построить модель в Excel: поскольку в данном примере все денежные потоки имеют место быть в начале года, а обязательства мы рассматриваем на конец 2008 г., то первый денежный поток (CF2009) необходимо дисконтировать по ставке нулевого года, т. е. делить на 1.

Иными словами, пенсионное обязательство завода перед дядей Ваней за 2008 г. равно PV пенсионных выплат, «заслуженных» дядей Ваней за 2008 г. Поскольку до этого пенсионного обязательства перед дядей Ваней по условиям примера не существовало, то компания запишет в своем учете операцию:

Обратите внимание, что пенсионные расходы завода на дядю Ваню составляют почти 25 % от расходов на оплату труда дяди Вани – весьма существенная сумма, увеличивающая издержки работодателя. Чем выше средний возраст работников завода (или чем ближе их пенсия), тем большее место в структуре издержек будут занимать расходы на пенсионное обеспечение.

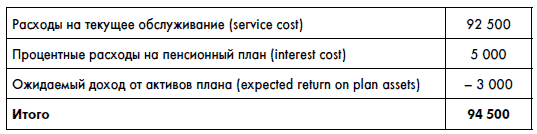

Расход, который компания зафиксирует в 2008 г., – это заработанная дядей Ваней часть пенсии. Она называется стоимость текущего обслуживания пенсионного плана дяди Вани (service cost).

Что произойдет в 2009 г.? В 2009 г. дядя Ваня «заработает» очередную часть своей будущей пенсии. Но на этот раз стоимость текущего обслуживания составит уже 92 500 руб. Почему сумма увеличилась? Причины две:

1) зарплата дяди Вани выросла на 5 % в силу инфляции;

2) пенсия приблизилась на один год, так что у компании остается меньше времени на накопление процентов на внесенную сейчас сумму обязательств по выполнению пенсионного плана.

Зафиксируем операцию:

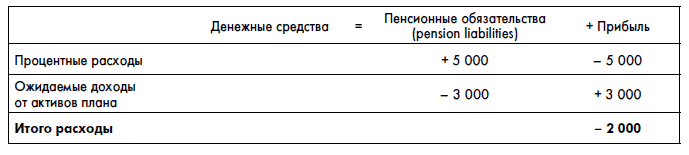

Кроме того, у завода по-прежнему остаются обязательства по пенсии, «заработанной» дядей Ваней в предыдущем году. Как вы помните, на 83 100 руб., внесенные в конце 2008 г., пенсионным фондом в течение 2009 г. должны быть заработаны проценты в размере 83 100 ? 6 % = 5000 руб. Эти проценты также станут частью пенсионных расходов завода за 2009 г. Вы спросите почему, ведь завод перечислил пенсионному фонду деньги. Зарабатывание процентов должно быть теперь заботой пенсионного фонда. Однако не будем забывать, что пенсия дяди Вани – это обязательство завода. Дяде Ване все равно, какой пенсионный фонд управляет пенсионными активами завода. Он хочет получать свою пенсию и, если ее не получит, обратится с претензиями к заводу. Поэтому, если пенсионный фонд не заработает достаточно для обеспечения выплаты пенсии, заводу придется добавить недостающую сумму.

Предположим, что пенсионный фонд заработал не 5000 руб., а всего 3000 руб. В этом случае заводу придется «доложить» недостающие 2000 руб., так как для выполнения пенсионного плана в конце 2009 г. на пенсионном счету дяди Вани должно находиться 88 100 руб. В данном случае 5000 руб. будут записаны на издержки завода как процентные расходы по обслуживанию пенсионного плана (interest cost).

В то же время заработанные пенсионным фондом по плану проценты будут записаны как ожидаемый доход от активов плана (expected return on plan assets):

Обратите внимание, что если бы пенсионный фонд заработал больше процентных расходов, то в совокупности ожидаемый доход и процентные расходы пенсионного плана дали бы предприятию в финансовой отчетности дополнительную прибыль, а не расходы. Например, если бы пенсионный фонд заработал не 3000 руб., а 6000 руб., то предприятие получило бы прибыль в 1000 руб. по процентным доходам пенсионного плана.

Итак, общие расходы завода на обслуживание пенсионного плана дяди Вани в 2009 г. составили:

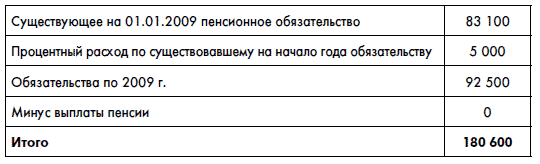

Каков же будет размер пенсионного обязательства завода перед дядей Ваней в 2009 г.? Общий размер пенсионного обязательства сложится из уже существующего обязательства, процентных расходов по нему и нового обязательства за счет расходов на текущее обслуживание в 2009 г.

Не забудем и о том, что выплаты пенсии будут уменьшать наше обязательство (в 2009 г. выплат по пенсии пока нет):

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК