Нюанс № 4: ожидаемый, а не реальный возврат на активы плана

В примере с дядей Ваней мы использовали одну ставку процентного дохода на вложения в пенсионном фонде – 6 %. В реальности схема учета процентных доходов по пенсионным активам выглядит сложнее.

В учете используется три разные ставки:

1) ставка дисконтирования пенсионного обязательства (discount rate). Это тот самый уровень доходности пенсионного вклада, который применяется актуарием при расчете пенсионного обязательства. Данная ставка должна соответствовать доходу по самым безопасным (безрисковым) вложениям – облигациям высоконадежных компаний и государственным облигациям;

1) ставка ожидаемого процентного дохода по пенсионным активам (expected return on plan assets). Это ставка ожидаемого реального дохода, который предполагает получать пенсионный фонд по пенсионным активам компании в долгосрочной перспективе. Обратите внимание: именно в долгосрочной перспективе, а не в ближайшем году. Обычно фонды предполагают инвестировать активы не только в высоконадежные ценные бумаги, но и в более рискованные бумаги, по которым ожидается более высокий доход. Чем выше потенциальный риск, тем больше потенциальный доход. Вспомните, что у Сбербанка, считающегося самым надежным банком, ставки по депозитам для населения обычно самые низкие – это плата за надежность. Таким образом, ставка ожидаемого процентного дохода должна быть как минимум не ниже ставки дисконтирования пенсионного обязательства;

3) реальный процент дохода, полученный по пенсионному активу (actual return on plan assets). Это реальный доход (или убыток), который был получен по активам плана в отчетном году.

Зачем все это нужно? А вот зачем. Пенсионные расходы компании включают в себя несколько компонентов. Одним из них являются процентные расходы (мы их видели в примере с дядей Ваней). Так вот в финансовой отчетности процентные расходы калькулируются с использованием ставки дисконтирования пенсионного обязательства (метод такой же, который мы видели в примере с дядей Ваней).

Еще одним компонентом пенсионных расходов является доход по активам плана. Вспомните пример – там мы считали, что доход по активам плана равен процентным расходам. Обычно это не так. Соответственно, если доход по активам плана выше процентного расхода, то пенсионные обязательства и пенсионные расходы уменьшаются. Если ниже – увеличиваются. Все просто? Как бы не так!

Стандарты составления финансовой отчетности требуют, чтобы в расчете пенсионных расходов компании использовалась не фактическая доходность активов пенсионного плана, а гипотетическая ожидаемая ставка процентного дохода по пенсионным активам. Иными словами, показываемая в финансовой отчетности цифра дохода по активам пенсионного плана не имеет никакого отношения к реальности – это некая теоретическая ожидаемая доходность в долгосрочной перспективе! А что же происходит с фактической доходностью активов? Они превращаются в актуарные доходы или убытки плана, порядок признания которых я описал выше.

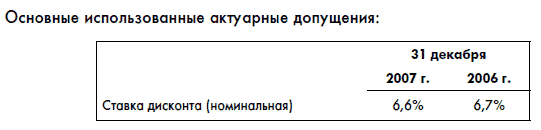

Разбираться в этом нюансе лучше всего на примере. Давайте посмотрим на отчетность Газпрома. Прежде всего обратите внимание на небольшой казус:

На 31 декабря 2007 и 2006 гг. Группа прогнозировала ожидаемый доход от активов плана в размере 5 %.

И в то же время:

Ставка дисконтирования, т. е. ставка по самым надежным вложениям, у Газпрома больше, чем ожидаемый доход от активов пенсионного плана. Как же можно найти вложения еще более надежные, чем самые-самые? Загадка. Обычно ставка дисконтирования меньше ожидаемой доходности. Например, у пенсионного плана Лукойла ставка дисконтирования по пенсионному плану в 2007 г. 6,6 %, а ожидаемая доходность – 9,34 %. Это логично.

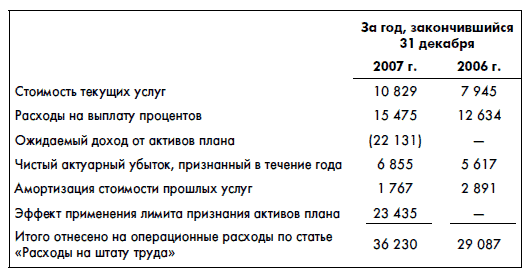

Далее давайте посмотрим расчет пенсионных расходов Газпрома:

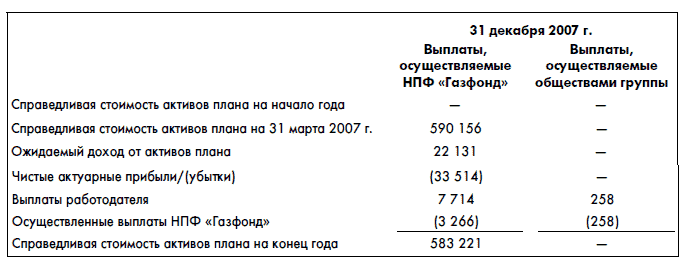

Обратите внимание, что ожидаемый доход от активов плана составил более 22 млрд руб. А каков же был реальный доход от пенсионных активов? Эта информация также есть в отчетности в расчете справедливой стоимости активов плана:

В реальности вместо дохода в 22 млрд Газфонд от управления пенсионными активами Газпрома получил убыток в размере 22 131 – 33 514 = 11 383, т. е. более 11 млрд руб.! И эта цифра в финансовой отчетности компании не фигурирует нигде, кроме примечаний:

За 9 месяцев, закончившихся 31 декабря 2007 г., результатом размещения активов пенсионного плана является убыток в размере 11 383 млн руб., вызванный в основном изменением справедливой стоимости активов.

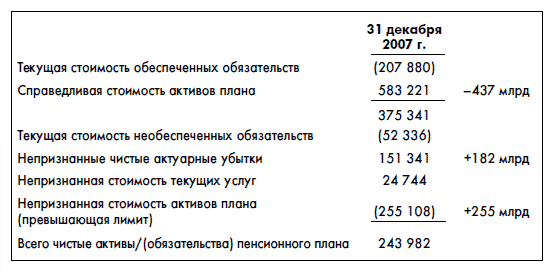

Как же Газпром будет учитывать получаемые убытки от управления активами? Например, на конец 2007 г. справедливая (рыночная) стоимость активов пенсионного плана Газпрома составляла 583 млрд руб., обязательств – 260 млрд руб. Предположим, что в конце 2008 г. справедливая стоимость пенсионных активов в силу кризиса на рынке акций в России упадет на 75 % (фактически так примерно и упал курс акций Газпрома с начала 2008 г.), т. е. станет всего 146 млрд руб. В этом случае в отчете о прибылях и убытках Газпром не обязан будет показать сумасшедшие убытки в 437 млрд руб. (хотя компания может это сделать добровольно). Во-первых, при регистрации пенсионного актива Газпром не смог полностью признать справедливую стоимость пенсионных активов (в МСФО есть определенные ограничения на размер признаваемых активов). У него есть резерв в 255 млрд руб. Это как раз и есть тот самый плюс лимита признания активов пенсионных планов в балансе.

Оставшиеся 182 млрд Газпром, скорее всего, переведет в статью «накопленные непризнанные актуарные убытки» (опять же в активах баланса). А прибыль в соответствии с правилами признания актуарных убытков будет уменьшена максимум на 182/15 = 12,1 млрд руб.:

В этом случае накопленные актуарные убытки будут потенциальной бомбой замедленного действия в отчетности Газпрома, ведь статус реального фондирования пенсионного плана изменится более существенно, и в какой-то момент от Газпрома могут потребоваться существенные дополнительные вливания активов в НПФ «Газфонд». А в прибыли 2008 г. в финансовой отчетности по-прежнему будет показана плюсовая цифра ожидаемого процентного дохода от активов плана.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК