Что такое консолидированная отчетность?

Консолидированная отчетность группы не привязана к какому-то конкретному юридическому лицу внутри группы. Это не финансовая отчетность материнской компании. Это именно отдельный вид отчетности. Как он получается?

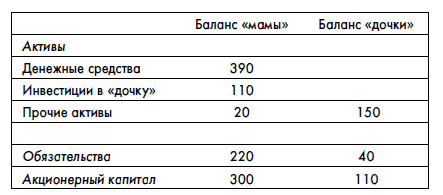

Рассмотрим пример. Компания М («мама») купила 100 % акций компании Д («дочка») за 110 млн руб. На момент приобретения балансы компаний будут выглядеть следующим образом (как будет проходить сам процесс покупки с точки зрения его регистрации в финансовой отчетности, вы узнаете чуть ниже):

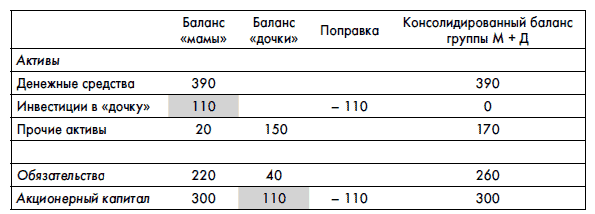

Итак, есть два отдельных баланса двух разных юридических лиц. При консолидации будет создан новый баланс группы, в котором эти два юридических лица будут представлять собой единое целое:

Обратите внимание, что при консолидации мы «схлопнем» внутренние инвестиции компаний друг в друга, а остальные строчки просто сложим вместе. Почему так происходит?

Давайте вспомним, кто реально владеет «дочкой». Очевидно, что это акционеры «мамы». В реальности акционеры «мамы» и «дочки» – это одни и те же люди. Балансовая стоимость акций этих людей уже отражена в акционерном капитале «мамы». От покупки «дочки» в данном случае никаких новых акций или новых акционеров у группы в целом не появляется. Именно поэтому акционерный капитал «мамы» – по сути акционерный капитал группы в целом.

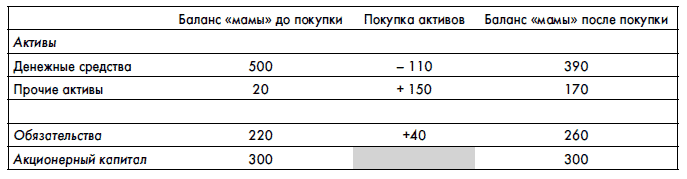

Для лучшего понимания концепции давайте подойдем к вопросу с другой стороны. Что по сути есть покупка целой компании? Это покупка ее активов за определенные деньги. В случае с «дочкой» фактически за 150 млн руб. «мама» купила ряд активов. При этом 110 млн руб. «мама» заплатила деньгами, а еще 40 млн – за счет принятия на себя каких-либо обязательств. А что было бы, если бы «мама» купила не компанию в целом, а только эти активы, опять же заплатив 110 млн деньгами и взяв на себя обязательств на 40 млн? А было бы то же самое.

В этом случае баланс «мамы» выглядел бы так:

С точки зрения того, что происходит в реальности, покупка «дочки» и покупка набора активов того же состава и за те же деньги – абсолютно одно и то же. Поэтому одинаково должна выглядеть и итоговая финансовая отчетность при обеих сделках. Акционерный капитал не увеличивается, когда вы «что-то покупаете».

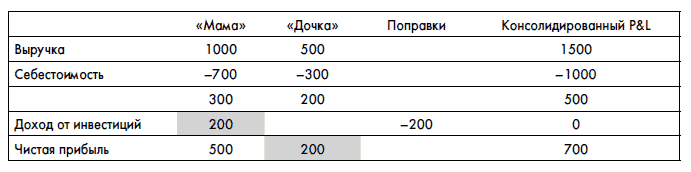

А что же происходит с отчетом о прибылях и убытках? Принцип тот же самый (для удобства опустим налоги). Например:

В данном случае вся чистая прибыль «дочки» является инвестиционным доходом «мамы». Чтобы исключить двойной счет, инвестиционный доход «дочки» исключается.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК