Сложности реальной жизни

Итак, вроде бы все не так сложно. Но, хотя общие принципы учета пенсионных обязательств описаны выше, дьявол, как известно, в деталях. Так что давайте теперь к ним и обратимся. А рассматривать детали мы будем на примере отчетности Газпрома – обладателя самого крупного негосударственного пенсионного плана в России. Вот выдержки из финансовой отчетности Газпрома по МСФО за 2007 г.:

Группа применяет систему пенсионного обеспечения с установленными выплатами. Пенсионное обеспечение предоставляется большинству работников группы. Пенсионное обеспечение включает выплаты, осуществляемые НПФ «Газфонд», и выплаты, осуществляемые группой, в связи с выходом на пенсию работников при достижении ими пенсионного возраста.

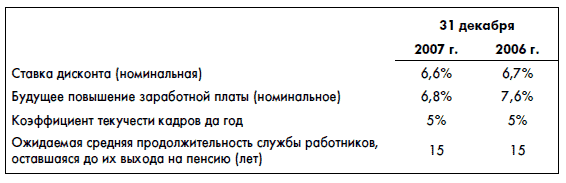

Основные использованные актуарные допущения:

Используемая при расчетах оставшаяся продолжительность жизни сотрудников в 2007 и 2006 гг. составляла 17 лет для мужчин в возрасте 60 лет и 28 лет для женщин в возрасте 55 лет (пенсионный возраст).

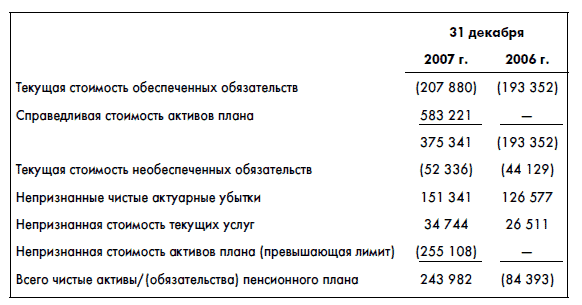

На 31 декабря 2007 и 2006 гг. группа прогнозировала ожидаемый доход от активов плана в размере 5 %. Пенсионные обязательства в консолидированном бухгалтерском балансе представлены следующим образом:

Чистые активы пенсионного плана в части выплат, осуществляемых НПФ «Газфонд», отражены в консолидированном бухгалтерском балансе в составе прочих внеоборотных активов.

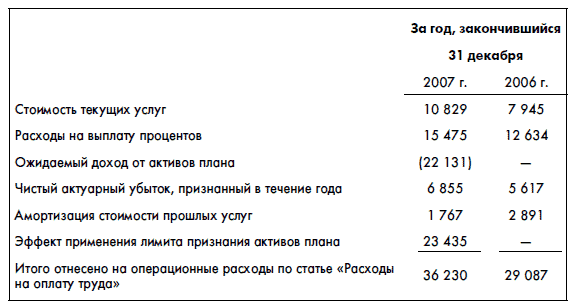

В консолидированном отчете о прибылях и убытках обязательства отражаются следующим образом:

Общая сумма выплат за 2007 и 2006 гг. составила 3524 млн руб. и 2427 млн руб. соответственно.

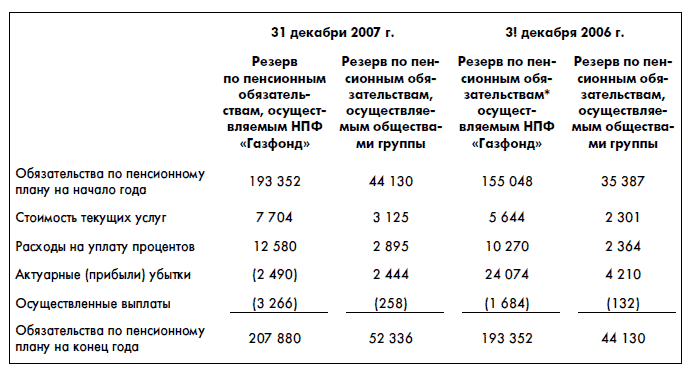

Ниже приведено изменение текущей стоимости обязательств по пенсионному плану с установленными выплатами:

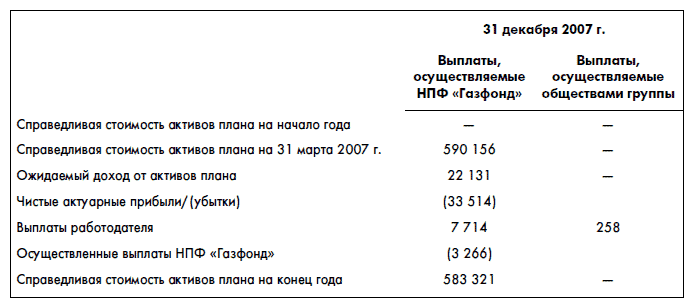

Ниже приведено изменение справедливой стоимости активов пенсионного плана:

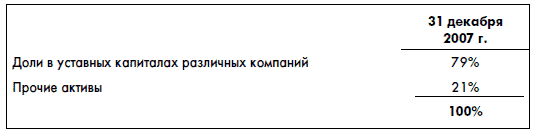

Ниже приведены основные направления распределения активов плана:

За 9 месяцев, закончившихся 31 декабря 2007 г., результатом размещения активов пенсионного фонда является убыток в размере 11 383 млн руб., вызванный в основном изменением справедливой стоимости активов.

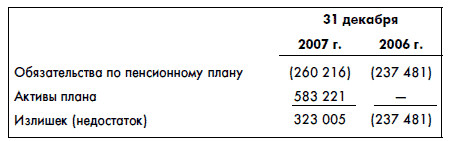

Обеспеченность активами пенсионного плана приведена ниже в таблице:

За 2007 г. непризнанное уменьшение актива плана составило: 514 млн руб. и непризнанное увеличение обязательств составило 43 259 млн руб.

Давайте разбираться в этом нагромождении информации.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК