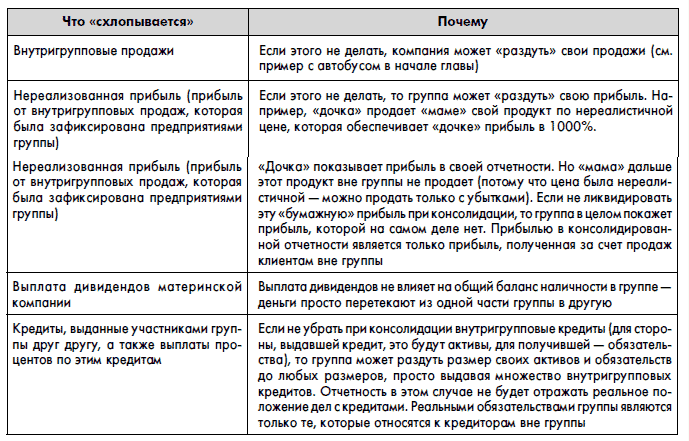

Внутригрупповые поправки

Как вы уже поняли, в ходе составления консолидированной отчетности отчеты всех компаний группы складываются, а потом в них вносятся поправки, которые должны привести к появлению консолидированного отчета. Две такие поправки вы уже видели в приведенном выше примере:

• «схлопываются» инвестиции «мамы» в «дочку» и акционерный капитал «дочки»;

• ликвидируется двойной учет прибыли «дочки».

Но это еще далеко не все. В процессе консолидации ликвидируется еще масса потенциальных областей неправильного представления отчетности «мам» и «дочек» с точки зрения их работы как единого целого:

Здесь мы не будем рассматривать детально, как именно производятся такие поправки. Если вас этот вопрос интересует, обратитесь к специализированной литературе. Сейчас просто запомните, что данные поправки призваны представить консолидированную отчетность группы как отчетность единой компании. Результат – та отчетность, которую вы видите в разделах «акционерам и инвесторам» на веб-сайтах крупных компаний.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК