Пример

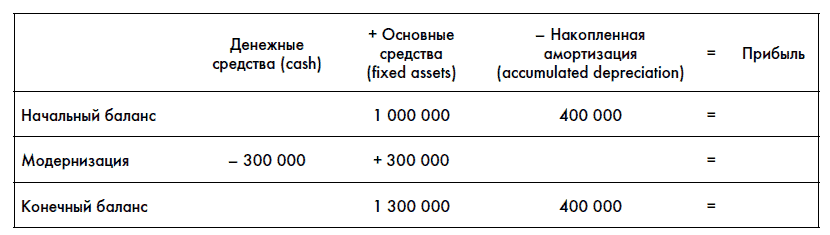

Компания А приобрела оборудование за 1 000 000 руб. Ожидаемый срок службы – 5 лет. Остаточная стоимость в конце срока службы нулевая. После второго года компания потратила 300 000 руб. на модернизацию, которая продлевает срок службы оборудования на 3 года (т. е. всего оно будет служить 8 лет).

Какова амортизация оборудования в первые два года? В последующие годы? Как отразить проведенную модернизацию в финансовой отчетности?

Ответ:

• В первые два года амортизация составит 200 000 руб. в год. Остаточная стоимость на конец второго года 1 000 000 – 2 ? 200 000 = 600 000 руб.

• Модернизация будет капитализирована, т. е. пойдет в увеличение первоначальной стоимости оборудования:

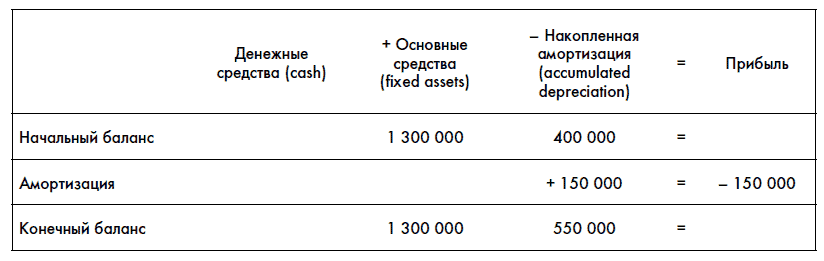

Таким образом, после модернизации остаточная стоимость основного средства составит 1 300 000–400 000 = 900 000 руб. Эта остаточная стоимость будет амортизироваться в течение 6 лет (изначально 5, прошло 2 года, увеличили срок на 3 года, т. е. оборудование будет работать еще 5–2 + 3 = 6 лет) – по 150 000 в год. Соответственно, в третьем году компания начислит амортизацию следующим образом:

Обратите внимание, что все изменения касаются только будущих начислений и не приводят к изменению начисленной за прошлые периоды амортизации.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК