Учет опционных программ в финансовой отчетности

Ни один стандарт финансовой отчетности не вызывал таких дискуссий и, я даже не побоюсь сказать, политических войн, как стандарт учета опционов в финансовой отчетности. Очевидность того, что опционные программы представляют собой часть расходов компании на оплату труда, не вызывала вопросов с момента появления этих программ. Весь вопрос в том, каковы размеры этих расходов. До недавнего времени компании учитывали расходы на такие опционы по «внутренней ценности» выдаваемых опционов. Грубо говоря, если в момент выдачи сотруднику опциона его страйк-цена была ниже рыночной цены акций, то компания записывала в уменьшение прибыли (расходы по опционной программе) разницу между страйк-ценой опциона и рыночной ценой. Поскольку большинство компаний, использовавших опционные программы, устанавливало страйк-цену опционов выше текущей рыночной цены акций либо акции таких компаний не торговались на бирже (и «внутреннюю ценность» опциона нельзя было надежно измерить), то никаких расходов в финансовой отчетности компании не показывали. Ситуация устраивала всех до начала 1990-х гг., когда резкое увеличение популярности опционных программ вновь поставило вопрос об отражении их в отчетности на повестку дня.

Как мы уже поняли, реальная стоимость опциона выше его внутренней ценности, подчас весьма значительно. Иными словами, использование в финансовой отчетности только учета по принципу «внутренней ценности» оставляло за рамками финансовой отчетности значительную часть реальных расходов работодателей по опционным программам. Такой порядок учета привел к тому, что молодые компании стали использовать опционные программы крайне активно, причем не только для оплаты труда, но и для финансирования своих текущих расходов, например аренды офисов, ведь это позволяло снизить затраты в финансовой отчетности. По сути, часть расходов компаний была спрятана от глаз инвесторов из-за особенностей учета опционов. В связи с этим органы, отвечающие за стандарты финансовой отчетности, подняли вопрос о необходимости пересмотра учета опционов и отражения затрат, связанных с ними, не по «внутренней ценности», а по справедливой стоимости опционов. Это вызвало настоящий переполох, особенно среди компаний сферы высоких технологий, которые использовали опционы наиболее активно. Неудивительно, такое решение привело бы к необходимости значительно снизить показатели прибыли в финансовой отчетности.

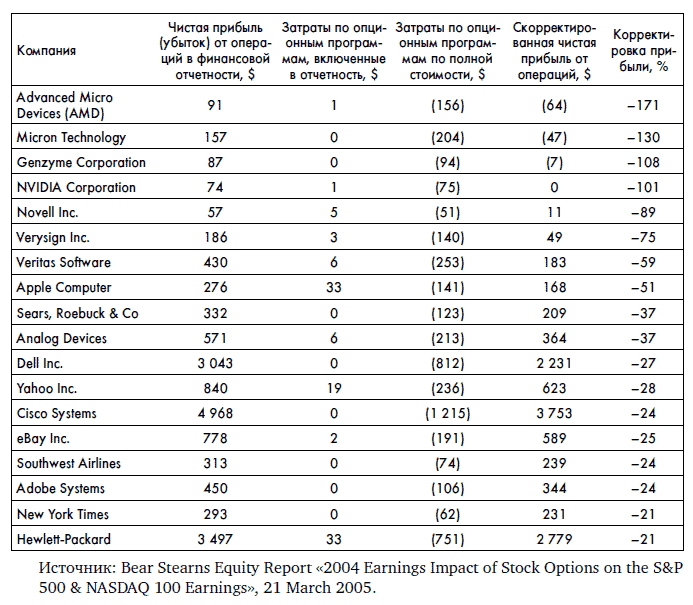

Взгляните, например, как изменились бы показатели прибыльности некоторых крупных западных компаний в 2004 г., если бы они отражали затраты на опционы по справедливой стоимости.

Как видите, прибыль многих компаний, даже таких известных, как AMD (второй в мире по размеру производитель микропроцессоров), при учете расходов на опционы по справедливой стоимости превратилась бы в убытки.

Неудивительно, что вопрос учета стоимости опционов в финансовой отчетности вызвал ожесточенные дебаты, в том числе и политические. В США этот вопрос поднимался даже в конгрессе. Более того, из-за него конгрессмены угрожали лишить FASB (Federal Accounting Standards Board) полномочий по установлению стандартов финансовой отчетности в США! Если в международных стандартах финансовой отчетности вопрос отражения расходов на опционы по справедливой стоимости был закреплен еще в 1998 г., в США война между FASB и практически всем деловым миром продолжалась до 2006 г. До этого момента американским компаниям US GAAP разрешал учитывать опционы по «внутренней ценности», но рекомендовал дополнительно показывать в примечаниях к финансовой отчетности и «реальные» расходы по справедливой стоимости. Практически единственным защитником позиции FASB был Уоррен Баффет, который называл существующие стандарты «наиболее вопиющим случаем неприятия менеджерами и бухгалтерами объективной реальности» и сравнивал учет опционов по внутренней ценности с приравниванием значения числа ? к 3, «чтобы было удобнее студентам». Но в конечном итоге здравый смысл победил.

Упомянув Уоррена Баффета (Warren Buffett), не могу немного не рассказать об этом замечательном человеке. Его имя мало что говорит среднему российскому обывателю. А между тем по известности Уоррен Баффет во всем мире приравнивается к Биллу Гейтсу. Его считают финансовым гением, а слова его воспринимаются чуть ли не как пророчества. Недаром Баффета еще называют «оракулом из штата Омаха». Баффет сделал из маленькой текстильной компании Berkshire Hathaway огромную инвестиционную империю стоимостью несколько десятков миллиардов долларов, главным образом за счет вложения денег в различные перспективные компании, улучшения их операционных показателей, а потом продажи акций этих компаний, естественно, с прибылью.

Да, кстати, для справки: Уоррен Баффет в 2007 г. стал самым богатым человеком на Земле. После смерти по его завещанию бо?льшая часть его состояния отойдет благотворительным фондам.

Итак, согласно существующим стандартам финансовой отчетности компании должны показывать расходы на свои опционы по справедливой стоимости. При этом не следует забывать о принципе соответствия. Например, если работник получил опционы с периодом вестинга три года, то стоимость этих опционов распределяется на три года работы сотрудника в компании, а не отражается полностью в момент выдачи.

Например, 1 января 2002 г. компания выдает 10 своим сотрудникам по 10 опционов с 6-летним периодом вестинга. Справедливая стоимость каждого опциона 15 руб.

В конце 2002 г. компания запишет в расходы 100 ? 15/6 = 250 руб., т. е. зафиксирует следующую операцию:

Если все сотрудники будут продолжать работать в течение всех 6 лет, то компания будет фиксировать эту операцию каждый год. Но предположим, что в начале 2005 г. один из сотрудников покинул компанию, потеряв право на 10 опционов. Что делать?

В этом случае на начало 2005 г. в финансовой отчетности было признано 250 ? 3 = 750 руб. расходов по опционной программе. Поскольку один из сотрудников ушел, общая сумма расходов, которые компания должна признать за 6 лет, должна составить (100 – 10) ? 15 = 1350 руб., из которых уже признано 750 руб. За оставшиеся 4 года остается признать 1350 – 750 = 600 руб, т. е. в год 600/4 = 150 руб. В конце 2005 г. компания зафиксирует следующую операцию:

Основной вопрос состоит в том, как оценить стоимость опционов (как получены 15 руб. справедливой стоимости в примере). Есть два варианта:

• использовать формулу Блэка – Шоулза. Правда, как и любая формула, она использует определенные упрощения. Формула применяется для торгуемых опционов. Но в опционных программах существуют специфические ограничения, например тот же период вестинга или невозможность продать опцион. Очевидно, что из-за этих ограничений опционы из опционных программ должны «стоить» несколько дешевле. В связи с этим компании, использующие данный метод, обычно дополнительно снижают полученные цифры на некоторый процент, отражающий более низкую справедливую стоимость «внутренних» опционов;

• самостоятельно построить биномиальную модель, которая будет отражать особенности опционной программы.

И тот и другой способ могут быть использованы для формирования финансовой отчетности. Очевидно, что каждый из этих способов достаточно субъективен. Полученная цифра – это результат неких переговоров между бухгалтерами и аудиторами компании, но она должна быть близка к реальности.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК