Сравнительный анализ методов

Давайте сравним результаты использования всех трех методов.

Хочу обратить ваше внимание на несколько моментов.

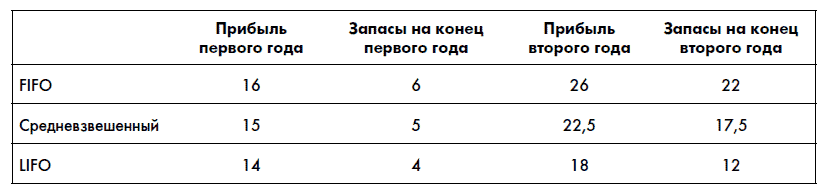

1. Казалось, наиболее целесообразным является использование метода FIFO – показатели прибыли и активов (запасов) выше. Однако и налогов компании, использующей FIFO, придется заплатить больше. Компании, заинтересованные в минимизации налогов, часто выбирают LIFO.

2. При использовании LIFO у компаний, которые постоянно растут (и растет объем их товарных запасов), образуются «слои» старых запасов. Самые «старые» запасы никогда не будут проданы (не с точки зрения бизнеса, а с точки зрения финансовой отчетности – в реальности старые запасы «штук», скорее всего, будут давно проданы). В самом деле – раз бизнес будет расти, станут расти и товарные запасы. Поступать на склад товаров всегда станет несколько больше, чем будет продано.

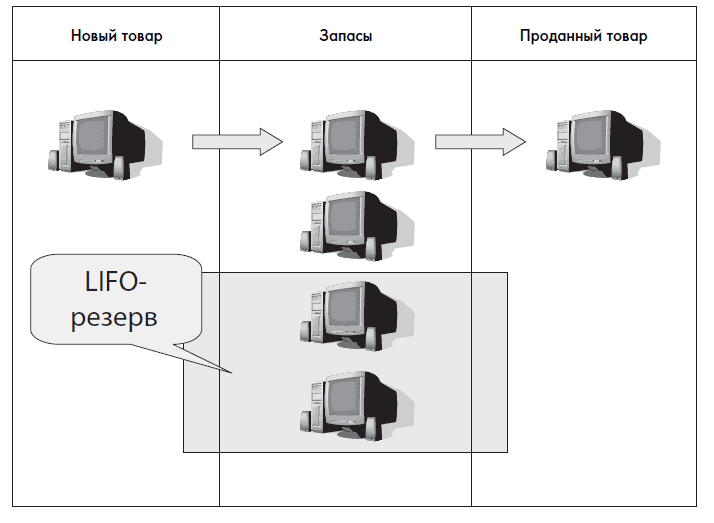

В этом случае цифры запасов по LIFO могут не отражать реальную стоимость этих запасов – старые «слои» будут иметь более низкую «старую» закупочную стоимость (этой проблемы нет при использовании других методов). Именно поэтому в МСФО с 2005 г. запрещено использование LIFO (в России в РСБУ использование LIFO запрещено с 01.01.2008). В US GAAP до настоящего момента использование LIFO разрешено, но пользователи финансовой отчетности могут самостоятельно «превратить» LIFO в FIFO. Для этого надо взять данные по «LIFO-резерву», которые обязаны раскрывать компании, использующие LIFO. Например, в примечаниях к финансовой отчетности АВС2, использующая LIFO, написала бы примерно следующее:

При расчете товарных запасов по методу FIFO наши товарные запасы на конец второго года были бы на 10 руб. больше обозначенных в нашей финансовой отчетности. На конец первого года эта разница составляла бы 2 руб.

3. При анализе отчетности компаний-конкурентов необходимо будет обращать внимание на различия в методах учета товарных запасов. Например, если мы будем сравнивать компанию АВС1, которая в нашем примере будет использовать FIFO, с компанией АВС2, которая будет использовать LIFO, то можем сделать вывод, что компания АВС1 более прибыльна, хотя на самом деле это не так. При анализе эффективности работы и управления всегда старайтесь привести сравниваемые компании к единой базе.

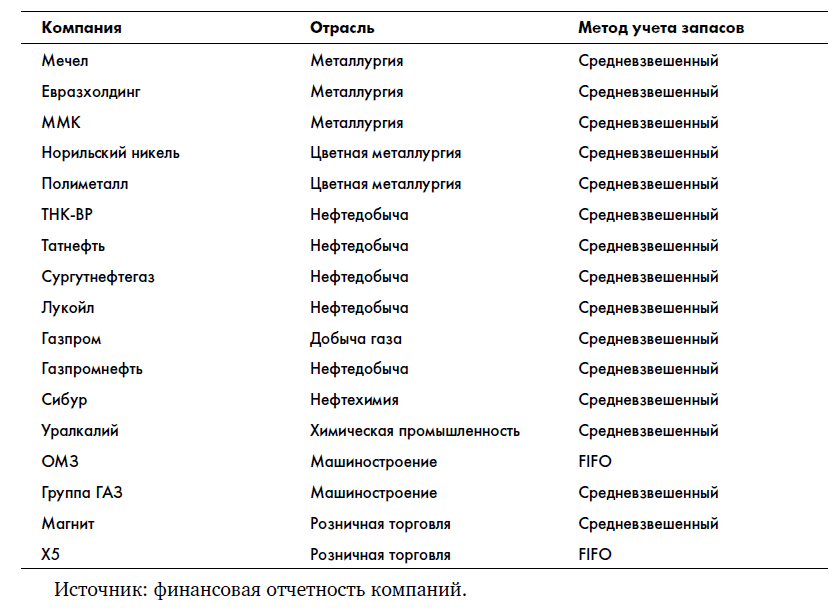

На практике разные компании выбирают разные принципы учета товарных запасов исходя из собственных соображений относительно их применимости и целесообразности. Вот выборка для некоторых российских компаний:

Как вы видите, бо?льшая часть российских компаний использует метод средневзвешенной себестоимости учета запасов.

Чтобы закрепить изученный материал, а заодно и немного познакомиться с практикой кредитного финансирования компании, давайте проанализируем ситуацию из жизни Industrial Distributors[5].

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК