Гарантийное обслуживание

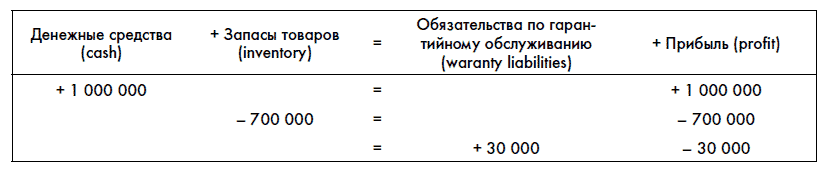

Несколько иначе обычно учитываются затраты по гарантийному обслуживанию. Суть обязательств продавца или изготовителя по гарантии, я уверен, вы понимаете. Что фактически происходит в тот момент, когда компания продает единицу товара, по которой есть гарантийные обязательства? В этот момент у компании возникают дополнительные расходы по гарантии. Исторически компания может определить, сколько денег она тратит на исполнение своих гарантийных обязательств на единицу продукции. Тогда свою прибыль по каждой единице продукции компания должна уменьшить на сумму этих предполагаемых дополнительных обязательств. Например, производитель автомобилей продал покупателю автомобиль за 1 млн руб. Компания знает, что в среднем на гарантийный ремонт автомобиля она тратит 30 тыс. руб. за весь гарантийный срок. В этом случае компания зарегистрирует следующие операции (предположим, что себестоимость автомобиля составляла 700 тыс. руб.):

Далее все реальные издержки по гарантийному обслуживанию компания отражает через уменьшение своих обязательств по гарантийному обслуживанию. Например, компания понесла издержки по гарантии в размере 10 000 руб.:

Обратите внимание, что эта операция не влияет на прибыль текущего периода. Такой подход позволяет более точно применять принцип соответствия. В данном случае прибыль компании от продажи автомобиля не будет завышена, так как мы сразу в момент регистрации продажи уменьшим ее на сумму ожидаемых гарантийных обязательств. Гарантийные расходы, хотя фактически и возникают через какое-то время после продажи, на самом деле являются следствием этой продажи. Поэтому и расходы по ним должны влиять на прибыль не будущих, а текущего периода, т. е. периода, когда компания продала автомобиль.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК