Аэрофлот и его налоги

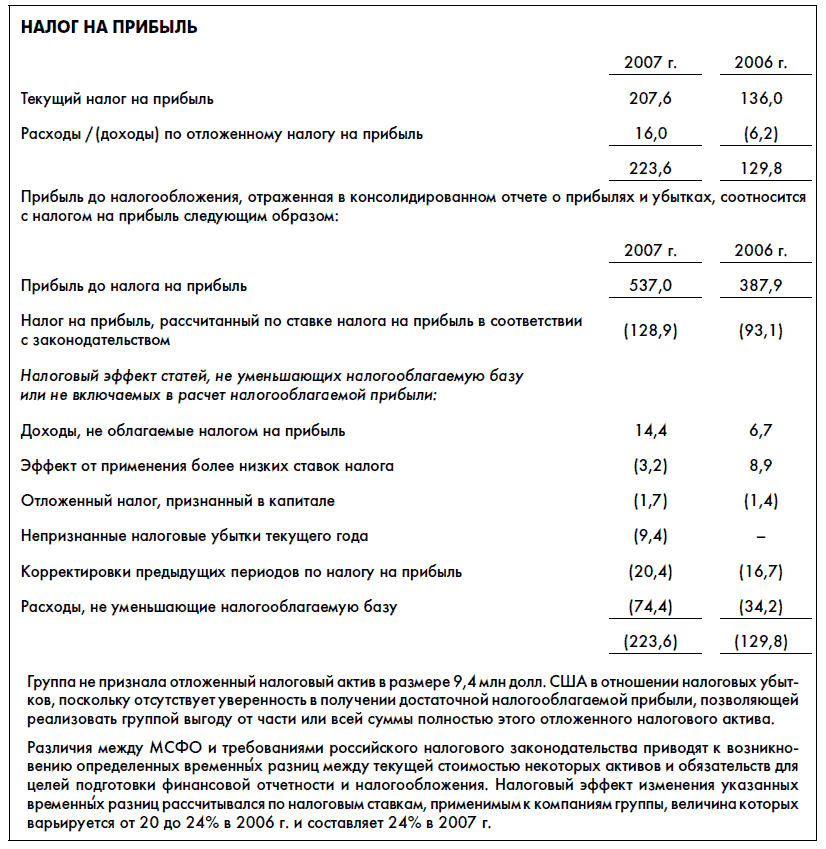

Для закрепления материала давайте в качестве примера проанализируем финансовую отчетность Аэрофлота за 2007 г. в части налогов ($ млн):

Как видите, эффективная налоговая ставка Аэрофлота составляет около 42 % – значительно выше официальной ставки. Почему так происходит? Давайте рассмотрим наиболее существенные моменты.

1. Компания в финансовой отчетности показала часть расходов, которые по законодательству не смогла вычесть из налогооблагаемой прибыли (в совокупности компании по этой причине дополнительно пришлось начислить $74,4 – $14,4 = $60 млн налогов).

2. Компания вынуждена была начислить дополнительный налог по корректировкам предыдущих периодов в размере $20,4 млн, видимо, в результате проигранного суда с налоговой инспекцией по каким-то старым спорам.

3. Компания не признала налоговый актив в размере $9,4 млн по причине отсутствия уверенности в его реализации. Фактически Аэрофлот создал этот актив в балансе, но тут же создал резерв под невозможность реализации этого актива на всю сумму актива. Отсюда и увеличение расходов по налогу на прибыль в размере $9,4 млн.

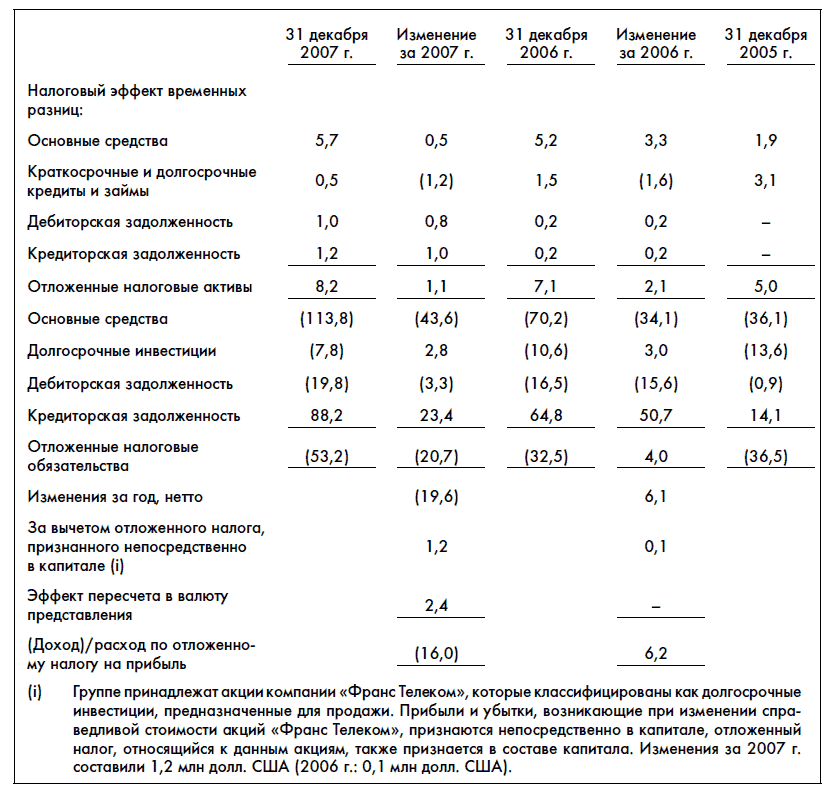

Что касается отложенных налоговых активов и обязательств, основные изменения у Аэрофлота произошли по следующим причинам:

1) увеличение отложенных налоговых обязательств на $43,6 млн по основным средствам в силу разницы в амортизационных отчислениях для финансовой и налоговой отчетности;

2) уменьшение отложенных налоговых обязательств на $23,4 млн по кредиторской задолженности в силу различных правил учета и оплаты налогов по кредиторской задолженности.

Изменения отложенных налогов по долгосрочным инвестициям, которые возникли в результате переоценки имеющихся у компании ценных бумаг. Но об этом более подробно будем говорить в главе «Ценные бумаги».

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК