Из чего состояли затраты на Organization 2005

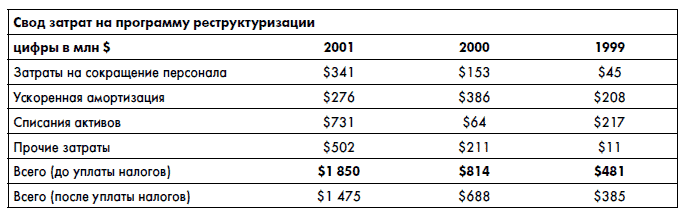

Затраты на реорганизацию P&G разделяла на четыре категории:

Затраты на сокращение персонала включали в себя стоимость компенсационных выплат сотрудникам, которые покидали компанию в рамках программы в основном на добровольной основе. Компенсация за добровольный уход из компании вычислялась по специальной формуле, которая зависела от уровня заработной платы и срока работы сотрудника в P&G. Расходы признавались в момент подписания сотрудником договора о добровольном уходе и принятии компенсации.

Ускоренная амортизация применялась к оборудованию, срок использования которого становился короче в результате планируемого закрытия определенных производственных мощностей, что увеличивало амортизационные отчисления по этому оборудованию.

Списания активов относились к тем активам, которые компания планировала продать в рамках реализации программы Organization 2005. В данном случае компания должна была вычислить справедливую стоимость этих активов (сумму, которую она ожидала выручить от продажи актива, плюс дополнительные денежные потоки, которые должен был принести этот актив до его продажи). Если полученная цифра была ниже текущей остаточной стоимости актива в балансе, то балансовая стоимость уменьшалась до суммы справедливой стоимости.

Прочие затраты включали в себя издержки на перевод сотрудников в другие подразделения, обучение, создание глобальных сервисных подразделений, новой юридической и организационной структуры, а также закрытие некоторых проектов в рамках реализации Organization 2005.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК