Кредиты

Самый простой вид обязательств для учета – это полученные от банков кредиты. Сумма кредита учитывается в пассивах, а выплачиваемые проценты являются процентными расходами компании. Единственный нюанс состоит в том, что кредиты или часть кредита, которая подлежит оплате в течение следующих 12 месяцев, отражается в разделе «Краткосрочная задолженность», обычно как строка «текущая часть долгосрочной задолженности» (если речь идет о долгосрочном кредите).

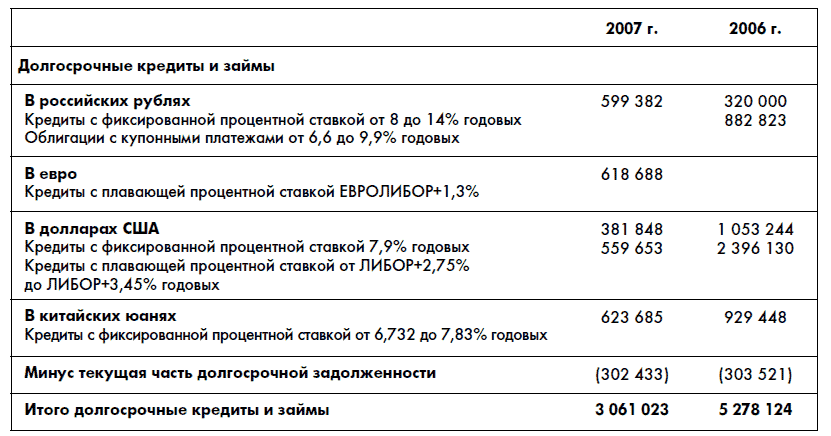

Ставка по кредиту может быть фиксированной и плавающей, т. е. периодически изменяющейся в зависимости от какого-либо показателя. Вот, например, ставки по кредитам «Акрона»:

Как вы видите, у «Акрона» ставки по некоторым кредитам привязаны к ЛИБОР (London Inter Bank Offer Rate, или LIBOR) – ставке по межбанковским кредитам на лондонских торговых площадках. Обычно привязка звучит как базовая ставка плюс премия. Премии обычно указываются в базисных пунктах (basis points). Один базисный пункт равен 0,01 %. Например, «Акрон» платит по кредиту ставку ЛИБОР + 275 базисных пунктов, т. е. ЛИБОР + 2,75 %. Если ЛИБОР в четвертом квартале 2007 г. равен 8 %, то реальная ставка по кредиту для «Акрона» в этом же квартале 2007 г. составит 10,75 %. Кроме ЛИБОР в мире существует и масса других усредненных ставок, таких как Prime в США, Моспрайм в России и т. д.

Сложнее ситуация с облигациями.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК