Капитализация затрат

Поскольку сохранение E/R на уровне 42 % в ухудшающихся рыночных условиях стало невозможным, Салливан нашел иное решение проблемы. Он поручил своим подчиненным идентифицировать затраты на неиспользуемую мощность сетевых каналов. По его мнению, исходя из установленных принципов ведения финансовой отчетности, эти издержки можно считать капиталовложениями, а не текущими расходами, так как они создают для компании возможность быстро занять долю рынка в тот момент, когда ситуация улучшится и рост рынка возобновится. В апреле 2001 г. Салливан решил начать капитализацию расходов на аренду неиспользуемой мощности каналов.

Он предложил главному бухгалтеру WorldСom Баффорду Ейтсу (Buffors Yates) капитализировать $544 млн избыточных расходов на аренду линий за первый квартал 2001 г. в виде нематериального актива.

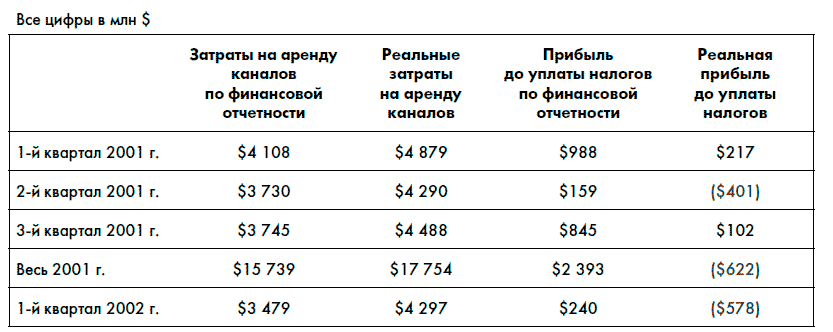

Квартальный отчет WorldСom, выпущенный 26 апреля 2001 г., сообщил о затратах на аренду каналов в $4,1 млрд, что при выручке в $9,8 млрд давало E/R в 42 %. Без манипуляций с капитализацией расходов этот показатель составил бы 50 %. В дальнейшем WorldСom продолжила выдавать некорректную отчетность. В таблице показано, насколько реальные затраты на аренду каналов отличались от результатов, приведенных в отчетности компании:

Источник: www.sec.gov/litigation/complaints/comp17783.htm.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК