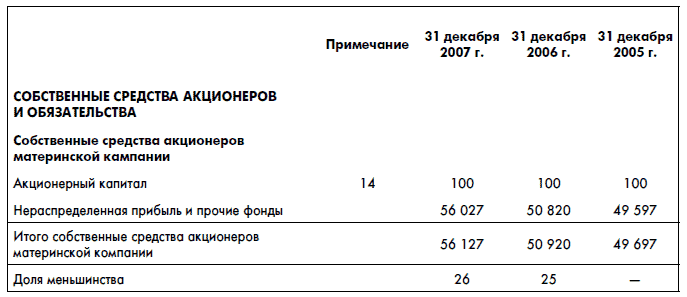

Доля меньшинства

До этого момента мы с вами говорили только о 100 %-ной доле «мамы» в «дочке». Однако такое бывает далеко не всегда. Например, группе ГАЗ (см. пример в начале главы) принадлежит только 61,95 % акций ОАО «Автодизель» (Ярославского моторного завода). Оставшиеся 38,05 % этого предприятия принадлежат другим акционерам, которые не имеют отношения к группе ГАЗ, точнее, к ее другим заводам. Эти акционеры смогут претендовать на дивиденды только относительно результатов ОАО «Автодизель», а не группы ГАЗ в целом. Что делать?

Очевидно, что акционеры «Автодизеля» претендуют на часть активов группы. В то же время в своих правах они ограничены претензиями только на часть активов группы, связанную с юридическим лицом ОАО «Автодизель». В этом случае показывать их долю наравне с прочими акционерами группы ГАЗ было бы неверно. Однако и не показывать ее совсем также неверно. Как один из вариантов можно рассмотреть частичную консолидацию, когда в группу будут консолидироваться не все активы «дочки», а только их пропорциональная часть, соответствующая доле группы. Но это может дать неправильное представление о том, какие активы группа реально контролирует. Группа ГАЗ фактически контролирует весь Ярославский моторный завод, а не 62 % его активов.

В связи с этим прогрессивное человечество (точнее, органы, отвечающие за поддержку стандартов составления финансовой отчетности) изобрело такое понятие, как «доля меньшинства». Это отдельная строка в финансовой отчетности сразу за собственным капиталом.

Вот, например, выдержка из баланса Ростелекома:

Суть доли меньшинства заключается в следующем: акционеры группы не имеют права на часть консолидированных активов и часть прибыли группы – она является собственностью меньшинства (миноритарных акционеров «дочек»). Технически операция выглядит так:

• в своей консолидированной отчетности «мама» консолидирует 100 % активов и обязательств «дочки»;

• чтобы показать, что у «мамы» есть фактические обязательства перед миноритарными акционерами «дочки» (миноритарными считаются акционеры, не контролирующие «дочку», но имеющие в ней пакеты акций), в консолидированной отчетности группы указывается общая «доля» миноритарных акционеров в чистых активах «дочки» (чистые активы = активы – обязательства), которая и называется «доля меньшинства»;

• отчет о прибылях и убытках также консолидируется с «дочкой» на 100 %, но доля прибыли, которая «принадлежит» миноритарным акционерам «дочки», вычитается отдельной строкой как «доля меньшинства».

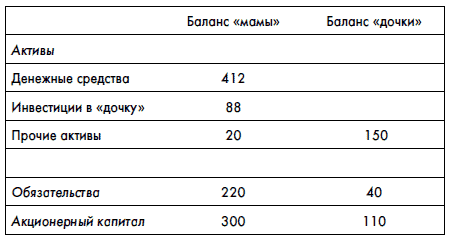

Давайте рассмотрим учет доли меньшинства на предыдущем примере и предположим, что «мама» купила не 100 % «дочки» за 110 млн руб., а всего 80 % за 88 млн руб.

Тогда балансы «мамы» и «дочки» после покупки будут выглядеть следующим образом:

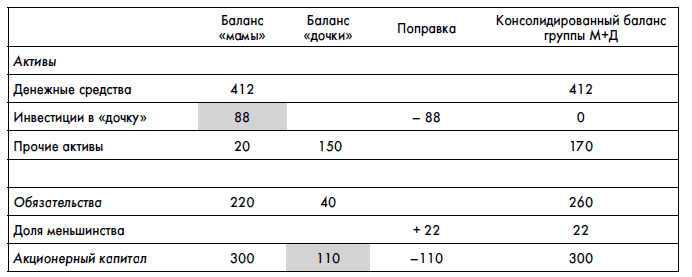

При консолидации мы по-прежнему должны будем внести поправку, чтобы «убрать» инвестиции «мамы» в «дочку». Однако наша операция «не сойдется». Остаток, необходимый для «балансирования» операции, и будет «долей меньшинства»:

Долю меньшинства можно было вычислить и иначе. Размер чистых активов «дочки» составляет 150 – 40 = 110 млн руб. Эти чистые активы принадлежат всем акционерам «дочки». Меньшинству принадлежит 20 % акций, т. е. доля меньшинства в чистых активах составляет 20 % ? 110 = 22 млн руб.

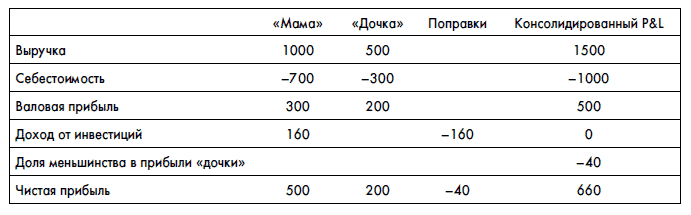

Что же будет происходить с отчетом о прибылях и убытках? По-прежнему мы будем полностью консолидировать в отчете все результаты «дочки» (с учетом поправок). В конце для учета доли прибыли «дочки», которая причитается меньшинству, мы вычтем эту долю из прибыли группы, так как она не принадлежит акционерам группы:

Итак, мы с вами рассмотрели консолидированную отчетность. Но не всегда вложения компаний превышают 50 % и дают контроль. Давайте рассмотрим оставшиеся случаи:

• незначительные инвестиции (до 20 %);

• инвестиции в зависимые компании (от 20 до 50 %).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК