Опционная программа Евразхолдинга

Давайте закрепим рассмотренные принципы на примере отчетности Евразхолдинга (одной из крупнейших металлургических компаний России) за 2007 г.

В своей отчетности компания коротко рассказывает о сути имеющейся у ней опционной программы:

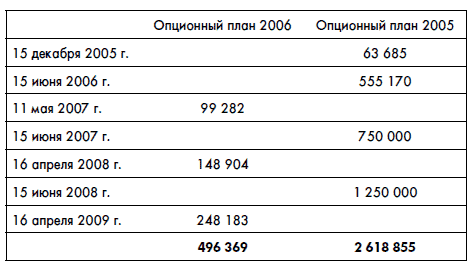

23 ОПЦИОННЫЕ ПРОГРАММЫ 25 апреля 2005 г. и 5 сентября 2006 г. группа приняла опционную программу, согласно условиям которой некоторые члены совета директоров, топ-менеджеры и сотрудники компании («участники») могут приобрести акции компании. Страйк-цена опционов, выданных 15 июня 2005 г. по Опционному плану 2005, была зафиксирована на уровне $27,75 и $43,5 за акцию. Опционы, выданные 5 сентября 2006 г. в рамках Опционного плана 2006, имеют страйк-цену $65,37 за акцию. Опционы в рамках программы вестируются в сроки от 8 месяцев до 3 лет после даты выдачи. По Опционному плану 2005 сроки вестинга определяются относительно даты выдачи, которой считается 15 июня 2005 г. Вестинговыми датами считаются первая, вторая и третья годовщина от этой даты. По Опционному плану 2006 вестинговой датой по каждому траншу считается дата через 15 дней после утверждения советом директоров решения об объявлении ежегодных финансовых результатов. Ниже следует информация по наступившим и ожидаемым датам вестинга (цифры – количество акций):

Выполнение планов контролируется советом директоров. Совет директоров имеет право ускорить периоды вестинга. В случае увольнения участника программы все опционы, выделенные этому участнику, вне зависимости от того, завестированы они или нет, ликвидируются в день увольнения. Все опционы, вне зависимости от того, завестированы они или нет, становятся немедленно исполняемыми в случае смены контролирующего акционера компании.

Как вы видите, в опционной программе Евраза есть одно условие, характерное для опционных программ: возможность немедленного полного получения и исполнения всех опционов в случае смены контролирующего акционера. Это традиционное условие для опционных программ. Обычно при смене собственника производится смена топ-менеджеров. И такое условие служит как бы страховкой – в случае продажи компании менеджеры получат значительные суммы, которые могут им компенсировать возможную потерю работы.

Далее Евразхолдинг раскрывает принципы учета опционных программ, использованных в своей финансовой отчетности:

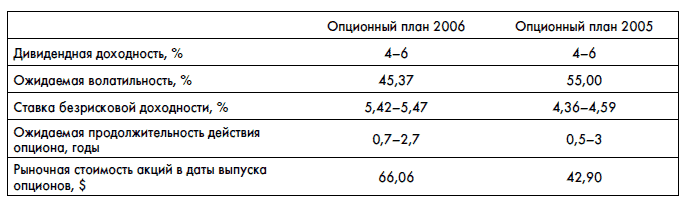

…Средневзвешенная справедливая стоимость опционов, выданных в 2006 и 2005 гг., была равна $14,15 и $10,88 соответственно. Справедливая стоимость была оценена на дату выпуска с помощью модели оценки стоимости опционов Блэка – Шоулза с использованием следующих предположений:

Как видите, для оценки справедливой стоимости опционов Евраз использует формулу Блэка – Шоулза. Обратите внимание, что в 2005 г. страйк-цена опционов была установлена на уровне $27,75 и $43,5 за акцию, а рыночная цена акций составляла $42,90, т. е. страйк-цена была ниже или практически равна рыночной. В 2006 г. то же самое – страйк-цена ($65,37) была чуть ниже фактической рыночной цены в тот момент ($66,06). Период вестинга также недолог – от 8 месяцев до 3 лет.

Далее компания раскрывает следующую информацию:

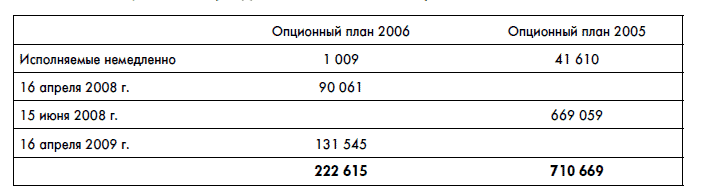

В 2006 г. сроки вестинга опционов некоторых участников были сокращены. Других изменений в опционных планах в 2005–2007 гг. не было. Ниже представлены измененные даты вестирования опционов, выпущенных на 31 декабря 2007 г. (цифры – количество акций):

Иными словами, период вестинга был еще более сокращен. Долгосрочная мотивация в таком плане, конечно, остается большим вопросом.

В конце компания раскрывает общий объем своих расходов по опционному плану, которые не очень значительны (для сравнения: выручка Евраза в 2007 г. составила более $12 млрд):

Затраты на опционную программу в 2007, 2006 и 2005 гг. составили соответственно $5 млн, $17 млн и $8 млн.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК