Задание

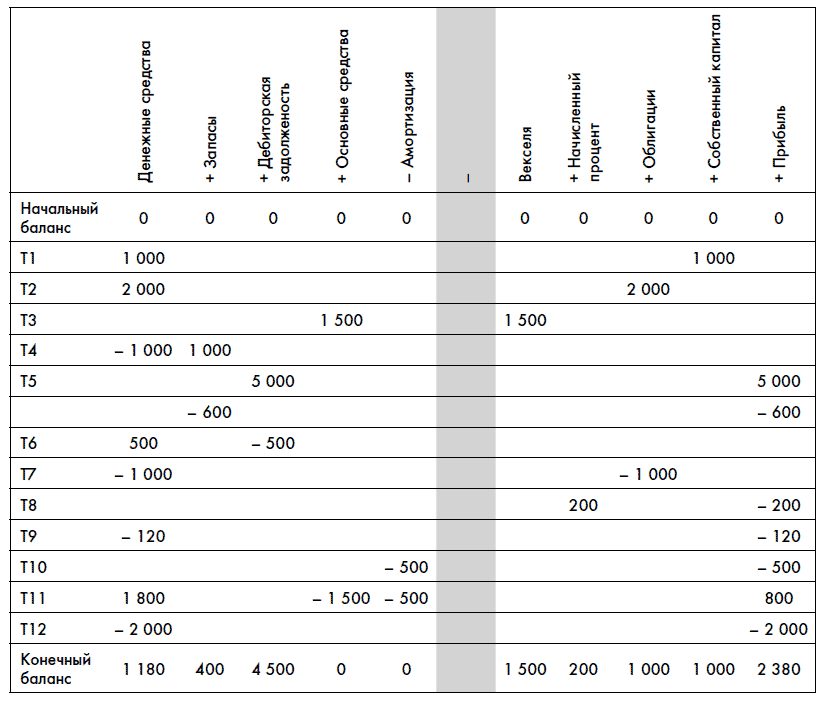

1. Запишите результаты всех операций в виде изменений в основном равенстве бухгалтерского баланса.

2. Подготовьте отчет о движении денежных средств за 2008 г. по прямому методу.

3. Подготовьте отчет о прибылях и убытках за 2008 г.

4. Подготовьте баланс компании АВС на 31 декабря 2008 г.

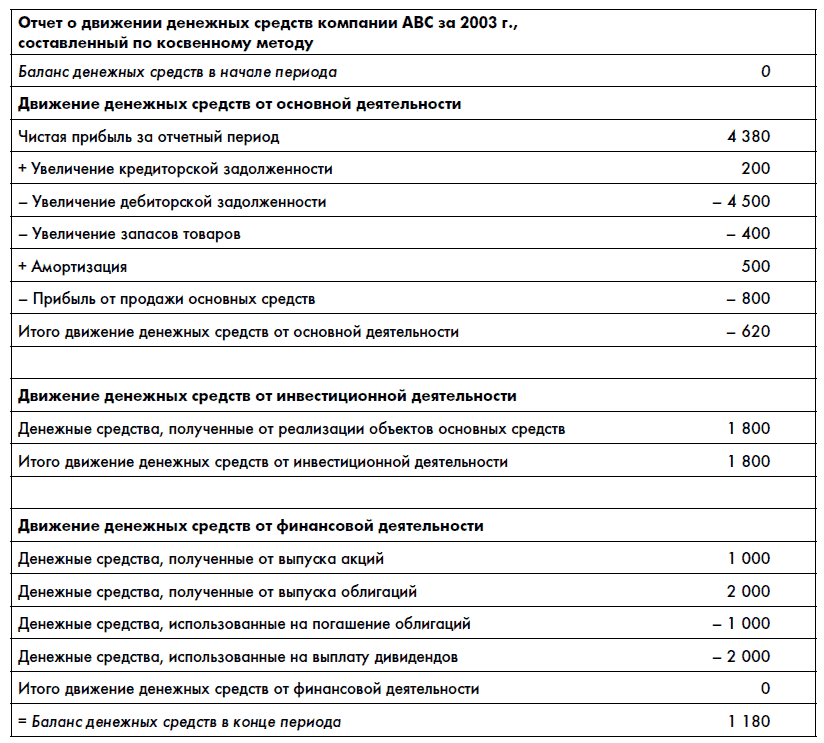

5. Подготовьте отчет о движении денежных средств за 2008 г. по косвенному методу.

Давайте зафиксируем операции, проведенные компанией в 2008 г. (не буду останавливаться на деталях – вы уже можете зафиксировать их самостоятельно):

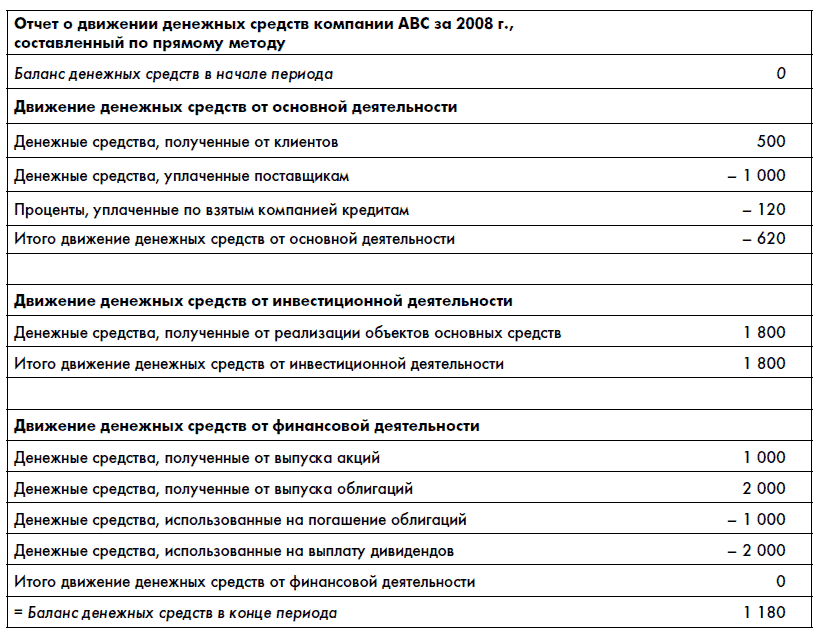

Чтобы составить отчет о движении денежных средств по прямому методу, нам понадобится «собрать» результаты соответствующих операций по счету «Денежные средства» из таблицы и «разнести» их по секциям:

Как видите, составление отчета о движении денежных средств по прямому методу – достаточно трудоемкое занятие, особенно для компаний с большим объемом разнообразных операций, связанных с наличностью. Здесь легко ошибиться.

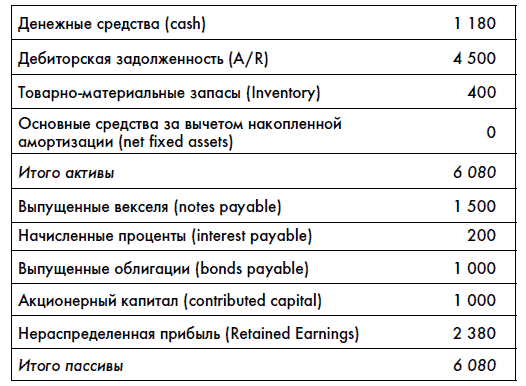

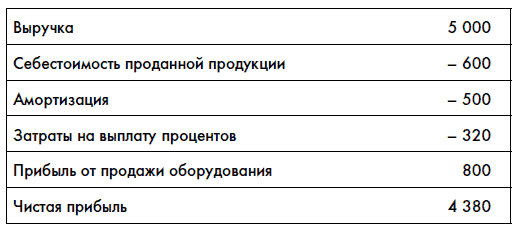

Преимущество отчета, составленного по косвенному методу, состоит в том, что он четко сочетается с остальными компонентами финансовой отчетности. Чтобы получить отчет по косвенному методу, сначала мы должны составить баланс компании АВС на 31 декабря 2008 г. и ее P&L за 2008 г. В данном примере они элементарно составляются из таблицы зарегистрированных операций. Если у вас возникли трудности, перечитайте главу о принципах составления финансовой отчетности.

Бухгалтерский баланс компании АВС на 31 декабря 2008 г.:

Отчет о прибылях и убытках компании АВС за 2008 г.:

Теперь давайте попробуем сделать отчет о движении денежных средств, используя механику, описанную выше, а также финансовую отчетность, которую мы только что составили (не забываем, что на начало года балансы всех статей были нулевыми, поэтому изменения равны балансам счетов на конец года).

?OperationalCF = NI + DepExp – ?NetA/R – ?Inventory – ?OCA + ?CL – Gain (Loss). ?OperationalCF = 4380 + 500 – 4500 – 400 – 0 +1700 – 800 =880. ?InvestingCF = – ?NetPPE + Gain(Loss) – DepExp – ?ONCA + ?OE. ?InvestingCF = 0 + 800–500 – 0 + 0 = 300. ?FinancingCF = ?NCL + ?CC – Div. ?FinancingCF = 1000 + 1000–2000 = 0. ?Cash = ?OperationalCF + ?InvestingCF + ?FinancingCF. ?Cash = 880 + 300 + 0.

Вроде бы у нас не сходятся с прямым методом операционная и инвестиционная секции. Однако не забывайте, что $1500 по векселю пошло на покупку оборудования, а не на ведение операций, поэтому необходимо провести корректировку между секциями:

?Cash = ?OperationalCF + ?InvestingCF + ?FinancingCF. ?Cash = (880 – 1500) + (300 + 1500) +0. ?Cash = – 620 + 1800 + 0.

Обратите внимание на некоторые моменты:

1. Компания АВС показывает существенную прибыль от основной деятельности, но при этом ее операционный денежный поток отрицателен. Это связано с тем, что компания только развивается, ей необходим оборотный капитал, рост которого и является причиной отрицательного операционного денежного потока.

2. Некоторые существенные операции не попадают в отчет о движении денежных средств. В частности, из отчета нельзя узнать о приобретении основных средств без использования денег (оборудование по векселю на $1500). По правилам составления финансовой отчетности такие операции необходимо раскрывать в примечаниях. К ним относятся:

– покупка активов с использованием для оплаты этих активов долговых обязательств или собственных акций компании;

– обмен неденежными активами с другими компаниями;

– рефинансирование долгосрочных долговых обязательств без использования денег;

– конверсия долговых обязательств (например, облигаций) в акции компании;

– выпуск новых акций компании с целью погашения долговых обязательств (обмен долгов на акции).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК