Финансовые активы для продажи

В категорию финансовых активов для продажи (available for sale securities) попадает б?льшая часть ценных бумаг, которые держат компании, не связанные тесно с игрой на фондовом рынке. Суть учета финансовых активов для продажи очень сходна с учетом торговых бумаг с одним основным отличием:

• прибыли и убытки от изменения курса ценных бумаг показываются до момента их реализации не в отчете о прибылях и убытках, а в отчете об изменениях в собственном капитале (statement of shareholder equity).

Давайте рассмотрим принципы учета ценных бумаг, доступных для продажи, для сравнения на том же примере, что и для торговых бумаг.

1 января 2006 г. компания АВС приобрела 500 акций компании ССС по 25 руб. за акцию. Эта операция по характеру аналогична операции учета торговых бумаг:

30 ноября 2006 г. компания получила дивиденды по приобретенным акциям в размере 625 руб. Опять же отражение операции аналогично торговым бумагам:

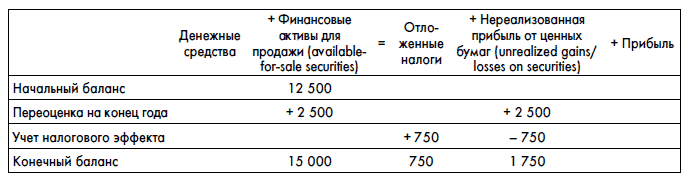

31 декабря 2006 г. акции ССС торгуются на бирже по 30 руб. за акцию. АВС не стала их продавать и по-прежнему владеет акциями ССС. А вот здесь уже начинаются различия. Потенциальные (нереализованные) прибыли и убытки от переоценки таких ценных бумаг до момента продажи бумаг будут показаны не в прибыли, а на счете нереализованных прибылей и убытков от продажи краткосрочных инвестиций, который входит в состав собственного капитала в пассиве баланса:

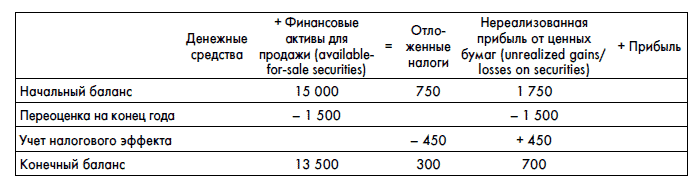

31 декабря 2007 г. акции ССС торгуются по 27 руб. за акцию. АВС по-прежнему владеет ими. Схема учета такая же, но прибыли и убытки «копятся» в составе собственного капитала:

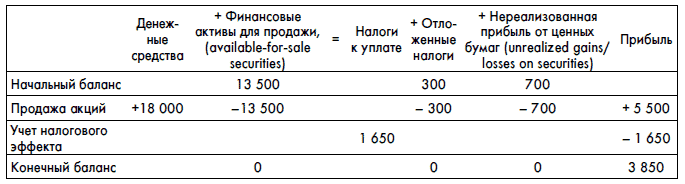

14 февраля 2008 г. АВС продала все имеющиеся у нее акции ССС по 36 руб. за акцию. В этом случае мы закрываем все счета и наконец-то признаем полученную прибыль в отчете о прибылях и убытках. Кроме того, расход по налогу на прибыль образуется только в этом случае и в полном размере (на всю полученную прибыль сразу):

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК