Сюрпризы для акционеров

Как я уже упоминал, у компаний есть две возможности получения акций для реализации своих опционных программ:

• купить свои акции на рынке и зарезервировать их под опционную программу;

• выпустить в счет исполнения опционов новые акции.

В развитом мире компании часто выбирают второй путь. Однако это приводит к тому, что в какой-то момент компания должна будет продать часть своих акций по цене ниже рыночной. Этот факт может повлиять на текущую рыночную стоимость акций компании.

Например, собственный капитал компании АВС составляет 100 акций. Все они торгуются на бирже. Текущая рыночная стоимость акций равна 1000 руб. Иными словами, общая рыночная стоимость компании АВС составляет 100 000 руб. У компании есть опционная программа на 50 акций с ценой реализации 500 руб. за акцию. Таким образом, в момент реализации сотрудники получат 50 акций и заплатят за них 25 000 руб. Общая рыночная стоимость акций в этот момент составит 125 000 руб. Однако при этом на рынке будет уже не 100, а 150 акций. Таким образом, рыночная стоимость каждой акции упадет до 125 000/150 = 833,33 руб. за акцию. Проблема в том, что инвесторы, понимая эту ситуацию, могут не захотеть платить за акции 1000 руб. сейчас. Курс акций может немедленно упасть до тех самых 833,3 руб. Такая математика неактуальна для резервирования под опционную программу части существующих акций. Но для многих компаний потенциальные дополнительные «опционные» акции составляют существенную часть общего количества акций компании (так называемый equity overhang). Этот момент надо учитывать, когда, например, российская компания намеревается купить компанию в США и пытается оценить, сколько она может предложить за акции этой компании. Кстати, в 2007 г. процент таких «дополнительных» акций в американских компаниях, использующих опционные программы, составлял до 15 % от общего объема акций.

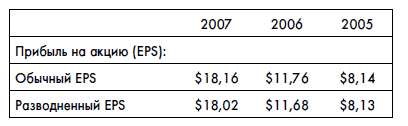

Чтобы потенциальные инвесторы могли оценить размер возможных дополнительных акций, компании в своей финансовой отчетности должны представить дополнительные данные о чистом и разводненном доходе на акцию. Чистый доход на одну акцию (earnings per share, или EPS) – это чистая прибыль, деленная на выпущенное компанией количество акций. Разводненный доход на акцию (diluted EPS) – это чистая прибыль, деленная на общее потенциальное количество акций, которое компания должна/может выпустить в соответствии с имеющимися у нее обязательствами, включая и опционные программы. Например, вот данные из отчетности Евразхолдинга:

Из отчетности Евраза мы видим, что потенциальная разводненность акционерного капитала Евраза невелика – всего порядка 18,16/18,02 = 0,008, т. е. около 1 %.

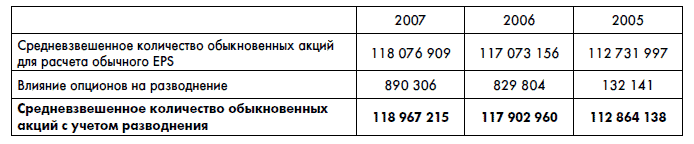

Евразхолдинг также раскрывает, за счет чего образовалось это разводнение:

Как видите, в случае Евразхолдинга разводнение было обусловлено только опционной программой. На практике на разводнение может повлиять наличие и разных классов акций, и выпущенных долговых обязательств с возможностью конвертации в акции, и многое другое.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК