Слияния и поглощения

Вначале терминология: «сделки по слияниям и поглощениям» по-английски mergers and acquisitions (M&A). Не смущайтесь, если встретите этот термин.

Выше мы рассматривали консолидацию в отчете после покупки «дочки». Однако при поглощении «дочки» «мамой» кое-что происходит: этот момент считается началом новой жизни «дочки», точкой ее перерождения из самостоятельной компании в часть группы. Поэтому правила составления финансовой отчетности требуют, чтобы в момент покупки активы и обязательства «дочки» были проанализированы и приведены к справедливой стоимости. Это позволяет ликвидировать накопившиеся в финансовой отчетности «дочки» неточности – следствие возможных «художеств» с отчетностью или просто несовершенства стандартов учета – и начать «новую жизнь».

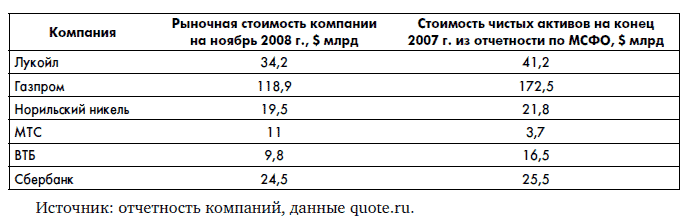

Кроме того, в момент поглощения компании возникает еще одна проблема. Дело в том, что практически всегда рыночная стоимость компании не равна стоимости ее чистых активов. Вот, например, данные по ведущим российским компаниям на ноябрь 2008 г., т. е. после существенного падения курсов акций российских компаний в сентябре 2008 г.:

Надо сказать, что на курсы акций российских компаний существенно повлиял кризис на рынке ценных бумаг. О его причинах и вообще о том, как оценивается рыночная стоимость компании, мы сейчас говорить не будем. Скажу только, что в нормальной ситуации рыночная стоимость компании обычно гораздо выше стоимости чистых активов. Объясняется это тем, что компания – не только набор активов. Сюда входят поставщики, клиенты, сотрудники, налаженные бизнес-процессы, бренды и т. д. Далеко не все эти вещи, очевидно, ценные для бизнеса, находят свое отражение в финансовой отчетности. Например, вы решили открыть собственный бизнес. Купили оборудование, помещение, но только начинаете, еще ничего не работает. Так что ваш бизнес, если вы захотите его продать, будет стоить существенно дороже стоимости оборудования и помещения через некоторое время, когда вы найдете постоянных клиентов и поставщиков, наймете и обучите персонал и, вообще, станете получать прибыль. Правда, как вы видите из таблицы, иногда в периоды кризиса это правило не работает.

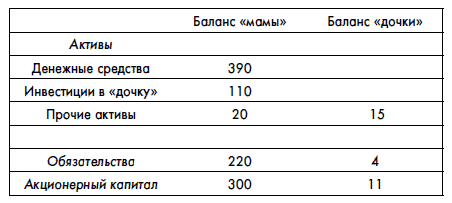

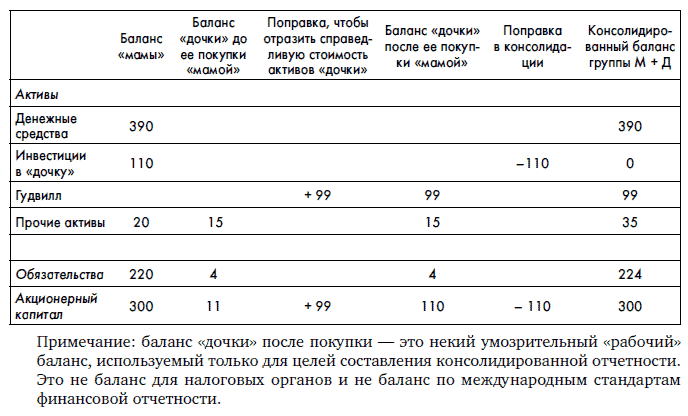

Тем не менее в реальной жизни никогда та цена, которую вы заплатили за «дочку», не будет идеально совпадать с размером активов «дочки». Что делать? В этом случае возникает проблема: инвестиции в «дочку» в балансе «мамы» не будут совпадать с размером собственного капитала «дочки». Продолжая наш пример, предположим, что «мама» купила 100 % «дочки» за 110 млн руб., но при этом сама «дочка» была в 10 раз меньше той, что мы рассматривали выше:

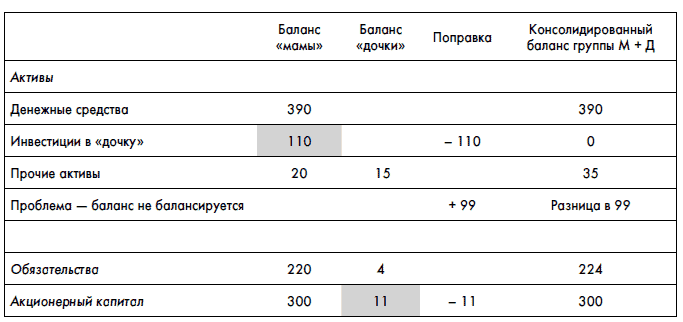

В момент составления консолидированной отчетности группы сразу после покупки «дочки» у вас возникнет проблема – вы должны «схлопнуть» 110 млн руб. инвестиций «мамы» в «дочку», но «схлопываемый» собственный капитал «дочки» только 11 млн руб.:

Потенциальных выходов из положения может быть два. Например, можно списать разницу на уменьшение консолидированной нераспределенной прибыли, т. е. в момент составления отчетности «мама» запишет себе убытки от покупки «дочки» в размере 99 млн руб.:

Но это по сути неверно. Сумма, значительно превышающая размер чистых активов «дочки», была уплачена потому, что «мама» оценила за 99 млн руб. те самые нематериальные составляющие бизнеса, не нашедшие своего отражения в отчетности «дочки», о которых мы говорили чуть выше. По сути, оставшиеся 99 млн руб. – это вложения «мамы» в перспективы развития «дочки», а не убытки «мамы».

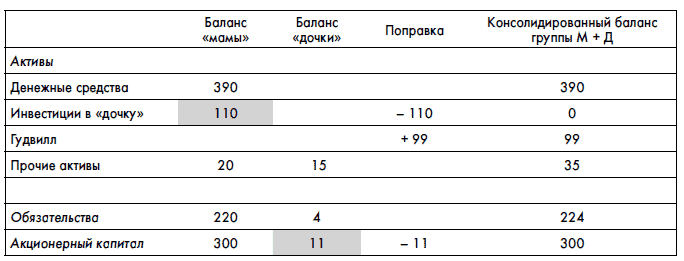

В связи с этим оставшиеся 99 млн руб. представляют собой как бы перспективный актив, который разрешается признать в финансовой отчетности. Этот актив в финансовой отчетности называется гудвилл (goodwill). Иногда английское слово goodwill в финансовой отчетности переводят как «деловая репутация», но это некорректный перевод, не отражающий сути понятия. Goodwill есть гудвилл. Итак, в нашем примере консолидированный баланс М+Д будет выглядеть следующим образом:

Гудвилл мы можем также представить себе как нематериальный актив в балансе «дочки», который «дочка» признает в момент ее покупки «мамой»:

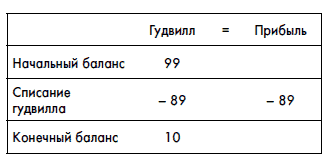

Гудвилл в отличие от прочих материальных активов не амортизируется. Группа должна будет каждый год оценивать, соответствует ли зафиксированная в консолидированном балансе сумма гудвилла реальным перспективам «дочки». Например, во второй год оценка показала, что реальная сумма гудвилла составляет не 99 млн, а только 10 млн руб. Тогда разница в консолидированном балансе должна быть переведена на уменьшение прибыли, т. е. группа в своем консолидированном P&L покажет дополнительный убыток в 89 млн руб. от обесценения гудвилла:

Исходя из принципа консерватизма, увеличение гудвилла компания сделать не сможет (иными словами, дополнительную прибыль от потенциального увеличения гудвилла компания показать не имеет права).

Кроме того, не существует такого понятия, как отрицательный гудвилл. Если, например, «мама» заплатила за дочку не 110 млн руб., а 1 млн руб., то оставшуюся разницу между чистыми активами «дочки» и своими инвестициями «мама» сразу признает прибылью в консолидированной отчетности 10 млн (11 млн – стоимость чистых активов минус 1 млн – цена, уплаченная за «дочку»).

Чтобы лучше понять экономический смысл гудвилла, а также заодно узнать, зачем одни компании покупают другие компании, давайте рассмотрим ситуацию Uniphase Corporation.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК