Изменения в оценке амортизации

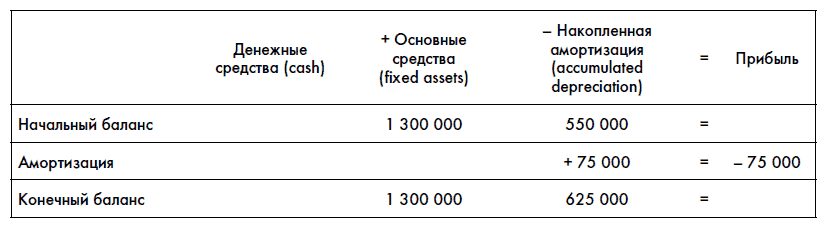

Иногда компания может поменять какие-то предположения, которые она использует при начислении амортизации, даже без проведения каких-то фактических изменений с основным средством (например, продлить срок службы оборудования). Учет этих изменений осуществляется опять же в будущих начислениях. Если в четвертый год в приведенном выше примере компания решила, что оборудование будет работать еще не 5 лет (после второго года оставалось 6 лет, после третьего – соответственно 5), а 10 лет, то она должна будет соответствующим образом изменить и суммы начисляемой амортизации. В данном случае остаточная стоимость оборудования на конец третьего года составит 1 300 000–550 000 = 750 000 руб. Эта остаточная стоимость будет самортизирована в течение 10 лет, т. е. по 750 000/10 = 75 000 руб. в год. В четвертом году компания запишет:

Обратите внимание, что такая операция привела к увеличению прибыли компании (а ведь неизвестно, произошли ли какие-то бизнес-изменения, связанные с использованием этого оборудования). Без переоценки срока службы амортизация была бы 150 000 руб. в год. После изменений амортизация стала 75 000 руб. в год, т. е. прибыль выросла на 150 000 – 75 000 = 75 000 руб. Менеджеры сработали лучше в четвертом году, чем в третьем? Не факт. Поэтому при анализе финансовой отчетности надо всегда внимательно относиться к изменениям сумм и порядка начисления амортизации и их причинам.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК