Подытожим

Итак, пенсионные операции компании включают в себя пенсионное обязательство (или актив) в балансе компании, а также расходы по пенсионному плану в отчете о прибылях и убытках компании (в некоторых случаях также и непризнанные актуарные прибыли/убытки в составе собственного капитала компании).

В P&L компании пенсионные расходы включают в себя:

• стоимость текущих услуг (service cost);

• процентные расходы по ставке дисконтирования пенсионного обязательства (interest cost);

• ожидаемый процентный доход по активам плана (expected return on plan assets);

• признанные актуарные прибыли или убытки (recognized actuarial gains or losses);

• признанную часть обязательств по услугам прошлых лет (recognized past service cost);

• эффект изменения плана (curtailments).

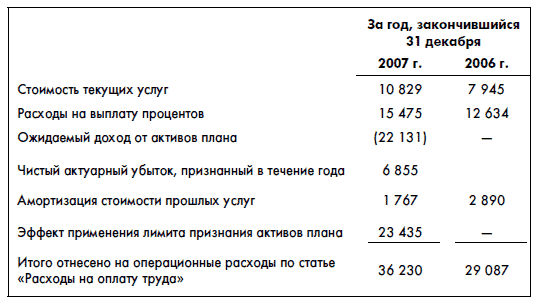

Давайте проанализируем отчетность Газпрома. В отчете о прибылях и убытках пенсионные затраты составили 36,2 млрд руб.:

Из них:

• 10,8 млрд руб. составила часть пенсии, заработанная служащими Газпрома за 2007 г.;

• 15,5 млрд руб. – проценты на ранее заработанные части пенсии (в размере ставки дисконтирования пенсионного плана);

• 22,1 млрд руб. – ожидаемый доход от пенсионного плана (5 % от суммы активов плана) (при фактическом убытке в 11 млрд руб.);

• 6,9 млрд руб. – признанный актуарный убыток;

• 1,8 млрд руб. – признание части стоимости прошлых услуг, образовавшейся в результате пересмотра пенсионного плана Газпрома;

• 23,4 млрд руб. – эффект от начала применения стандарта учета пенсионного плана (до этого Газпром не выделял свои пенсионные активы отдельно).

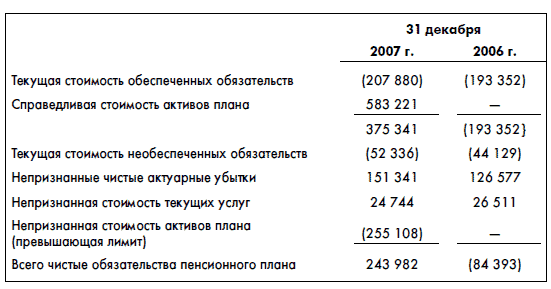

В балансе компании отражаются:

• пенсионное обязательство компании, рассчитанное с помощью актуарных методов;

• минус непризнанные актуарные убытки;

• минус непризнанные затраты на услуги прошлых лет;

• минус пенсионные активы компании.

Если в результате вычислений получается отрицательная сумма, то вместо обязательства в балансе показывается актив.

Например, в балансе Газпрома в составе прочих внеоборотных активов отражен пенсионный актив в размере 244 млрд руб.:

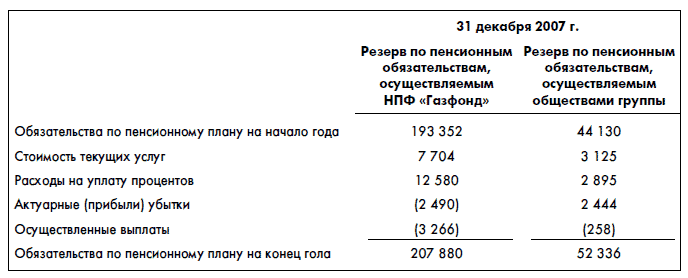

Давайте посмотрим, за счет чего он образовался. Прежде всего обратите внимание, что у Газпрома есть пенсионные обязательства, которые выполняются с помощью НПФ «Газфонд», а есть и прочие пенсионные обязательства. Так, у Газпрома есть пенсионное обязательство по своему плану в размере 207,8 млрд руб. относительно НПФ «Газфонд» и в размере 52,3 млрд руб. относительно прочих пенсионных планов Газпрома. Вот как сформировались эти обязательства:

Как видите, здесь все стандартно. По обязательствам НПФ «Газфонд» отправная точка – это обязательства на начало года (193,4 млрд руб.). К ним добавляется стоимость текущих услуг (7,7 млрд руб.) и процентные расходы (12,6 млрд руб.). Любопытно, что, несмотря на большой объем непризнанных актуарных убытков, в данном случае Газпром признал 2,5 млрд руб. актуарных прибылей, которые уменьшили, а не увеличили обязательства Газпрома. Скорее всего, это обусловлено изменениями в актуарных расчетах (вспомните, Газпром уменьшил предположения по росту заработной платы). И далее пенсионные обязательства уменьшаются по мере выплат пенсионных денег работникам (см. пример дяди Вани – общая сумма денег с началом выплат постепенно уменьшается).

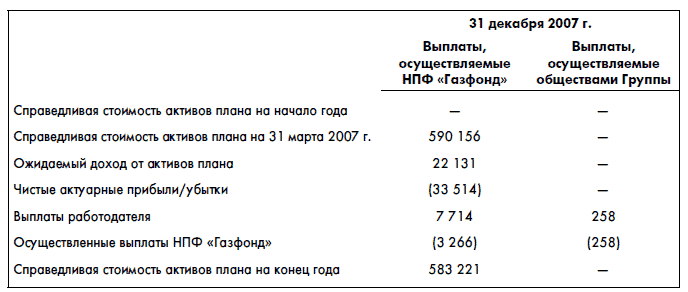

Газпром также показывает и формирование справедливой стоимости активов плана:

Отправная точка здесь – активы на начало года. К ним прибавляется тот доход, который Газфонд получил на имевшиеся у него активы. Обратите внимание, что именно здесь мы видим реальный результат работы Газфонда. Фактический доход составил ожидаемый доход минус актуарные убытки. Иными словами, фактически Газфонд от управления пенсионными активами Газпрома получил убыток в 11,4 млрд руб. Далее, естественно, активы пополняются дополнительными деньгами, которые Газпром перечисляет фонду (7,7 млрд руб.). И естественно, активы уменьшаются при проведении выплат пенсионерам (3,3 млрд руб.).

Справедливая стоимость пенсионных активов НПФ «Газфонд» (583,2 млрд руб.) значительно превышает стоимость пенсионных обязательств Газпрома (207,9 млрд руб.). В связи с этим в балансе Газпрома образуется не обязательство, а актив. К этому активу добавляются непризнанные актуарные убытки (151,3 млрд руб.) и непризнанные обязательства по услугам прошлых лет (24,7 млрд руб.).

Примечание: В отчетности Газпрома за 2007 г. при переводе допущена ошибка. Следует читать именно «непризнанная стоимость прошлых услуг», а не «текущих». В английском варианте отчетности Газпрома все в порядке: написано past service cost. Такие казусы перевода иногда встречаются в отчетности даже очень крупных компаний. Обычно изначально финансовая отчетность по международным стандартам финансовой отчетности крупных российских компаний составляется на английском языке, а потом уже отдается переводчикам. При переводе могут случаться казусы. Поэтому важно понимать и английские термины, так как первичной является именно англоязычная версия отчетности.

Поскольку существуют правила, лимитирующие возможность признания пенсионных активов, Газпром не смог признать в балансе полную сумму получившейся разницы и вынужден был вычесть из нее 255,1 млрд руб.

Газпром также раскрывает и фактическую обеспеченность своих пенсионных обязательств активами. Обратите внимание, что эти данные существенно отличаются от балансового актива в именно силу особенностей существующих стандартов учета пенсионных обязательств. Цифра в балансе показывает некое приближенное долгосрочное значение пенсионных активов и обязательств. Вот такие на сегодня приняты стандарты отчетности. Если вы хотите понять реальное положение дел с пенсиями, не смотрите в баланс, а читайте примечания к финансовой отчетности.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК