Обеспеченность пенсионного плана активами

В примере с дядей Ваней мы предполагали, что его компания немедленно и в полном объеме перечисляет деньги в пенсионный фонд для выполнения своих обязательств. В реальной жизни так происходит не всегда. Иногда компании недофинансируют свои пенсионные планы, иногда финансируют в объеме большем, чем нужно. В финансовой отчетности компании показывают обеспеченность своего пенсионного плана активами.

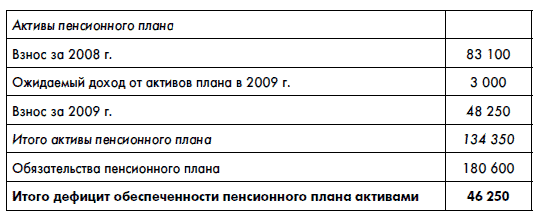

Предположим, что компания оплатила обязательства по пенсии дяди Вани за 2009 г. только наполовину, т. е. перечислила в пенсионный фонд 46 250 руб. по обязательству плюс 2000 руб. для компенсации недополученных процентов. Тогда пенсионные активы и пенсионные обязательства компании не будут равны друг другу – у завода образуется дефицит фондирования пенсионного плана:

Пенсионное обязательство завода в размере 46 250 руб. в этом случае должно быть показано в разделе долгосрочных обязательств в балансе компании.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК