Нюанс № 1: учет пенсионного плана в балансе

Схема учета для пенсии дяди Вани, которую мы рассмотрели выше, довольно логична. Есть обязательства, обязательства надо покрывать. Если компания перекрыла обязательства с избытком, у нее в балансе должен образовываться актив, если взносы компании были недостаточны, то у компании в балансе должно образовываться обязательство.

Однако принятые в настоящий момент правила учета пенсионных планов в финансовой отчетности не отражают реальную картину пенсионных расходов и фондирования, подобную той, которую мы рассмотрели в примере дяди Вани.

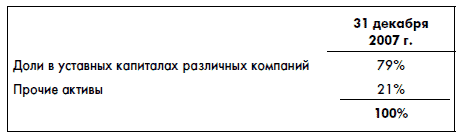

Дело в том, что фонды вкладывают пенсионные активы в различные ценные бумаги. Например, у Газпрома бо?льшая часть активов его НПФ «Газфонд» вложена в акции (в том числе в акции самого Газпрома):

Как вы видите, 79 % активов НПФ «Газфонд» вложены в акции различных компаний.

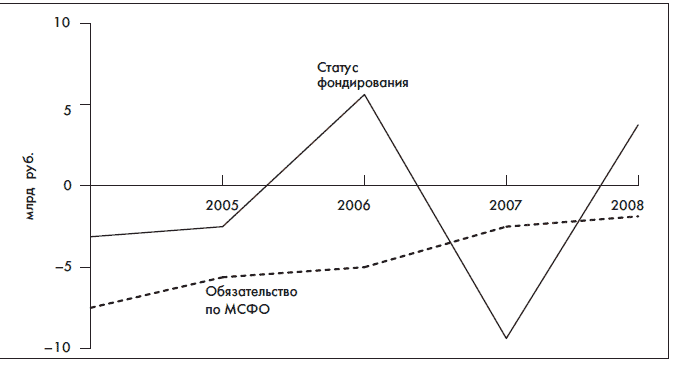

В силу колебаний фондового рынка оценка активов фонда постоянно меняется. Например, с января по октябрь 2008 г. курс акций Газпрома упал с 360 до 90 руб. за акцию. Падение на 75 %. По идее это падение должно полностью отразиться на активах пенсионного плана Газпрома – они должны серьезно уменьшиться. Однако согласно существующим стандартам ведения финансовой отчетности этого не произойдет. В балансе Газпрома неожиданно не появится существенное обязательство. При составлении стандартов МСФО было решено, что в силу долгосрочности пенсионных обязательств и существенности колебаний фондового рынка компаниям не нужно полностью показывать изменение справедливой стоимости активов пенсионных планов каждый год. Предполагается, что в долгосрочной перспективе эти изменения взаимоуничтожаются. В один год сильный рост, в другой год сильное падение – разнонаправленные изменения взаимозачитываются. Поэтому в отчетности компании показывают изменения рыночной стоимости активов плана только частично, сглаживая резкие изменения, причем очень значительно (правда, на добровольной основе компании могут признавать эти изменения и в полной мере). Ниже мы рассмотрим соответствующие примеры.

В результате часто информация о пенсионных активах и обязательствах компаний в их балансе совершенно не совпадает с реальным объемом потенциальных обязательств. И очень серьезный объем фактических обязательств компаний остается за балансом.

Можно долго спорить, насколько это правильно, но факт остается фактом – на сегодняшний день это принятые стандарты, которым надо следовать. К счастью, стандарты заставляют компании раскрывать достаточно подробную информацию о своих пенсионных обязательствах в финансовой отчетности.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК