Откуда берутся группы

Когда-то давно бизнес ассоциировался с человеком. Был Иван-кузнец. У него была своя кузня. По своим долгам он отвечал всем, что у него было. Со временем концепция бизнеса развивалась. Многие компании стали слишком большими, чтобы эффективно ассоциироваться с одним человеком. Тогда возникла концепция компании как отдельного субъекта (entity) – вроде человека, но не человека. Компании стали иметь права и обязанности. Они отделились от людей, управляющих и владеющих ими. Вы могли заключать соглашения и подавать в суд не на человека, а на компанию. Так появилось понятие юридического лица.

С расширением границ и усложнением правил ведения бизнеса понятие «компания» расширилось еще дальше. Компании стали состоять из множества юридических лиц. Такая структура была необходима по многим причинам, например:

• компании необходимо открыть свой филиал в другой стране. Часто с налоговой и законодательной точки зрения это требует образования нового юридического лица в этой стране – учреждения новой компании;

• компании необходимо ограничить свою ответственность в каком-то проекте, чтобы неудача проекта не привела к ликвидации всей компании. Для этого открывается новая компания, на которую регистрируются все активы и обязательства проекта. Кредиторы смогут предъявить претензии только к активам проекта, но не к остальным активам компании;

• компания приобретает бизнес другой компании. Часто трудно ликвидировать купленную компанию как юридическое лицо – это связано с большими издержками (например, надо перевести из ликвидируемой компании всех сотрудников, а некоторые могут не согласиться; надо передать все активы, а это может повлечь за собой уплату больших налогов и т. д.). Проще сохранить приобретенную компанию в виде отдельного юридического лица.

В результате такой эволюции современные крупные компании состоят из десятков, сотен, а то и тысяч связанных между собой компаний (юридических лиц), зарегистрированных в различных странах мира. Это очень характерно и для России. В начальный период существования нашего капитализма риски владения крупными активами были очень велики. Владельцы активов могли стать мишенью налоговых органов, конкурентов, просто бандитов. Поэтому многие «новые русские» предпочитали не раскрывать своих имен и владеть своими активами с помощью запутанных сетей компаний, часто зарегистрированных в офшорных зонах.

Офшорные зоны – это территории, на которых созданы удобные условия для регистрации и работы новых компаний. Например, соблюдается тайна имени владельца, выгодные условия по налогу на прибыль компаний, проста процедура регистрации и ведения отчетности и т. д. Обычно эти зоны создаются странами, которым не требуется много налогов в силу небольшой территории и населения, такими как Кипр, Британские Виргинские острова, Каймановы острова, Науру и т. д. Этим странам не требуются новые рабочие места. Платит новая компания в бюджет острова пару тысяч долларов в год, и слава богу! А поскольку таких компаний в островном государстве с населением 10 000 человек зарегистрировано десятки тысяч, то, как говорится, с миру по нитке – голому рубашку. Налогов хватает на небольшое население. Такие государства даже не требуют, чтобы зарегистрированная на их территории компания вела в этом государстве какую-то бизнес-деятельность.

В этом случае, например, владельцем 90 % акций какого-нибудь завода «Вторчерметавтоматика» будет не Иван Иванович Иванов, а десяток компаний, зарегистрированных в офшорной зоне. Их владельцами, в свою очередь, будут еще десять компаний, также зарегистрированных в офшорах. А уже этими компаниями и будет владеть Иван Иванович. Попробуй докопайся, кто является реальным владельцем завода! Попробуй предъявить претензии в суде Ивану Ивановичу! Не получится, ведь в суд подать можно лишь на непосредственного владельца – скромную компанию, зарегистрированную на далеком острове Мэн. А для Ивана Ивановича очень удобно «не подставляться» под удар отечественной налоговой, а то и уголовной машины. Формально он – частное лицо, никак не связанное с заводом.

Таких примеров в современной России пруд пруди. Вот есть такой инвестиционный фонд IPOC, который зарегистрирован на Бермудских островах. Владельцем его формально является скромный датский юрист Джеффри Гальмонд. Фонд владеет крупным пакетом акций «МегаФона». Стоимость пакета – сотни миллионов долларов. Однако пресса упорно называет истинным владельцем IPOC не Гальмонда, а бывшего министра связи России, а сейчас советника президента Леонида Реймана. Правда это или нет? Доказать сложно.

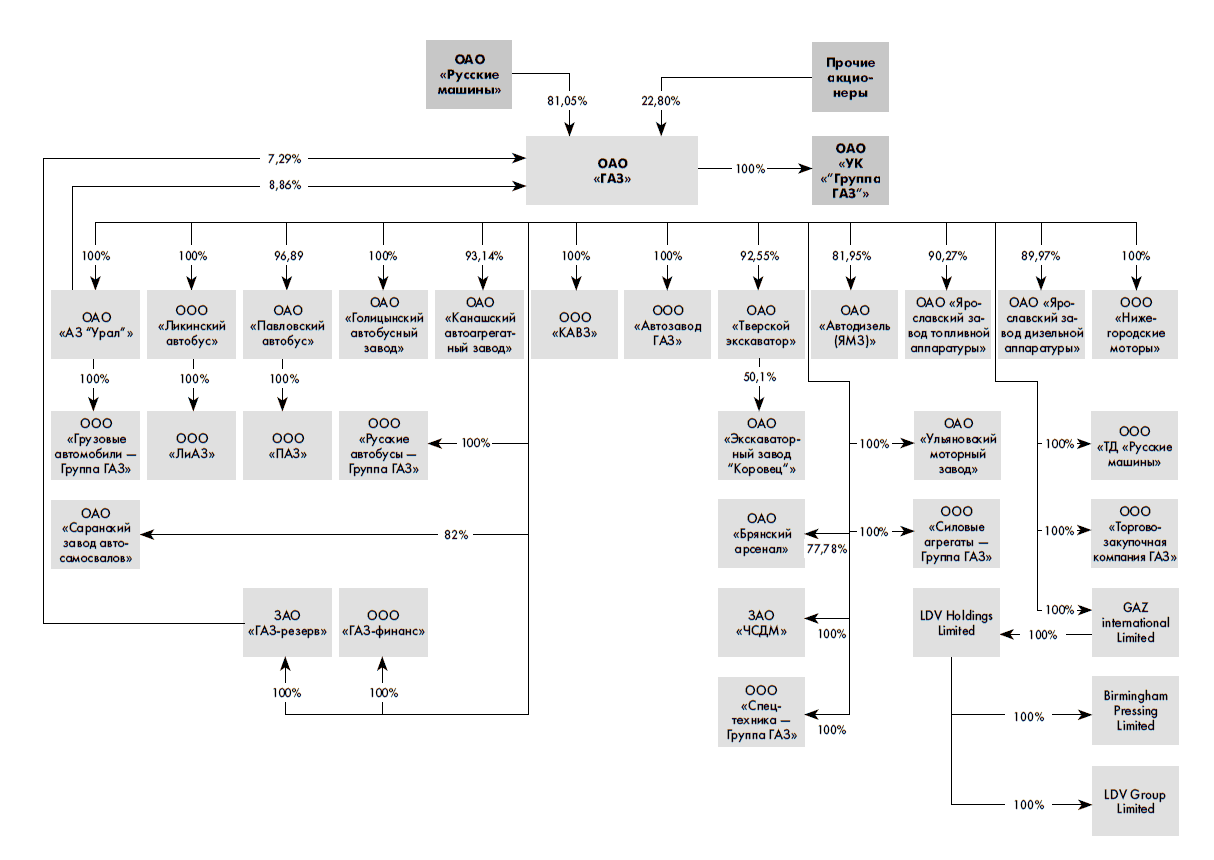

А вот, например, структура крупнейшей машиностроительной компании России группы ГАЗ в конце 2007 г. (данные из годового отчета группы ГАЗ за 2007 г.).

Как вы видите, головная компания группы ГАЗ – ОАО «ГАЗ». Это юридическое лицо владеет контрольными пакетами акций других юридических лиц, которые, в свою очередь, владеют контрольными пакетами акций еще ряда юридических лиц и т. д. и т. п. И все это нагромождение юридических лиц мы знаем как группу ГАЗ. Для инвесторов группа ГАЗ – это единое целое, а не набор компаний. Отчетность группы ГАЗ – это опять же один баланс, один отчет о прибылях и убытках. Абсолютно то же можно сказать о любой крупной российской компании: Лукойл, Сбербанк, Газпром, «Норильский никель» и т. д. – все состоят из множества юридических лиц, владеющих акциями друг друга. Что происходит?

Дело в том, что по мере усложнения бизнеса, когда компании стали представлять собой конгломераты множества юридических лиц, в бизнесе появилось понятие «группа» (иногда группы называют холдингами). Группа – это понятие не юридическое. Вы не можете подать в суд на группу Газпром или заключить договор с группой Газпром. Вы можете подать в суд на одноиз юридических лиц, входящих в группу Газпром, например на ОАО «Газпром». Группа – это понятие, необходимое для ведения финансовой отчетности. Зачем оно нужно?

Предположим, что вы как инвестор или аналитик хотите изучить отчетность группы ГАЗ, чтобы купить акции группы ГАЗ (формально акции ОАО «ГАЗ»). У каждого юридического лица, входящего в группу ГАЗ, есть своя финансовая отчетность. Например, вы можете посмотреть баланс ООО «ПАЗ» или ЗАО «ЧСДМ». Но таких юридических лиц множество. Как вы узнаете, какова общая прибыль всех компаний, входящих в группу ГАЗ? Какова выручка? Каков операционный денежный поток? Сколько они должны банкам? Складывать все между собой? Но что, если, например, ООО «ПАЗ» продало автобус за 1 млн руб. ЗАО «ЧСДМ», а потом ЗАО «ЧСДМ» тот же самый автобус продало обратно ООО «ПАЗ» за 1 млн руб.? И так 10 раз. Если просто просуммировать выручку, показанную отдельно в отчетности ПАЗ и ЧСДМ, то получится, что выручка должна будет составить 1 ? 10 + 1 ? 10 = 20 млн руб.! Но ведь реально ПАЗ никому ничего не продал! Автобус стоит на ПАЗе, денег за него завод не получил. Туда-сюда на бумаге «гоняли» автобус. Иными словами, сложив показатели отчетности всех компаний, входящих в группу ГАЗ, вы не получите реальной картины работы бизнеса.

В связи с этим в стандарты финансовой отчетности было введено правило: кроме отдельной финансовой отчетности каждого юридического лица (которая нужна, например, налоговой инспекции) группа должна составлять так называемую консолидированную финансовую отчетность. В этой отчетности все компании, входящие в группу, представляются единым целым – единым бизнесом с единым балансом, отчетом о прибылях и убытках и прочими компонентами. Отчетность по МСФО, которую вы видите на сайтах крупных компаний, – это практически всегда отчетность группы.

Давайте подробнее рассмотрим, в каких случаях юридическое лицо становится частью группы и что собой представляет консолидированная отчетность. В качестве примера возьмем отчетность «Ростелекома» (крупнейшего оператора междугородней и международной связи в России) по МСФО за 2007 г.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК