Убытки и их влияние на налоги

Конечно, прибыль – это хорошо, но иногда компании по результатам своей деятельности получают убытки. Было бы несправедливо в «хорошие» годы не забывать брать с компаний налог на прибыль, а в «плохие» годы говорить «ну, извините». Конечно, денег компании государство возвращать не собирается (хотя в России есть исключения, которые оборачиваются громкими скандалами вроде скандала с компаниями группы Hermitage в 2008 г.), но налоговые законы разных стран в той или иной степени позволяют компаниям полученные ими ранее убытки вычитать из налогооблагаемой прибыли будущих периодов, таким образом достигая справедливости.

Например, получила компания в 2006 г. убыток 100 руб. Предположим, что ставка налога на прибыль 30 %. Естественно, налог на прибыль компания не заплатила, но и 30 руб. государство ей давать не будет. Однако если затем в 2007 г. компания получит прибыль до уплаты налогов 50 руб., то не будет платить 15 руб. налога на прибыль, а убыток 2006 г. вычтет из налогооблагаемой прибыли 2007 г. (50–50 = 0 руб. налогооблагаемой прибыли). Таким образом, в 2007 г. компания налог на прибыль платить не будет. Кроме того, оставшиеся 50 руб. накопленных убытков компания сможет опять-таки зачесть в прибыли будущих периодов. И если в 2008 г. компания получит прибыль 120 руб., то она оставшиеся 50 руб. накопленных убытков вычтет из этих 120 руб., а налоги заплатит только с оставшихся 70 руб. прибыли: (120 – 50) ? 30 %=21 руб.

Как же отражаются убытки в финансовой отчетности?

На самом деле принципиально схема учета не меняется: компания вычисляет убыток до уплаты налогов, а затем уже экономию по налогу на прибыль. Например, компания получила убыток 100 руб. Официальная налоговая ставка 30 %. Компания зафиксирует следующие операции:

Обратите внимание, что в этом случае в финансовой отчетности расходы по налогу на прибыль будут отрицательными, т. е. будут сокращать чистый убыток. В данном случае в финансовой отчетности чистый убыток компании составит не 100 руб., а только 70 руб.

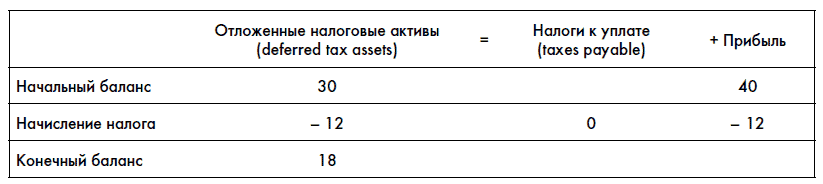

В дальнейшем при получении прибыли компания будет уменьшать созданный налоговый актив. Например, если в следующем году компания получила прибыль в размере 40 руб., то она зафиксирует следующие операции:

Иными словами, согласно финансовой отчетности ее расходы по налогу на прибыль (income tax expense) составят 40 ? 30 % = 12 руб. Однако государству денег она не заплатит (Taxes payable = 0), так как использует незачтенные убытки прошлых лет.

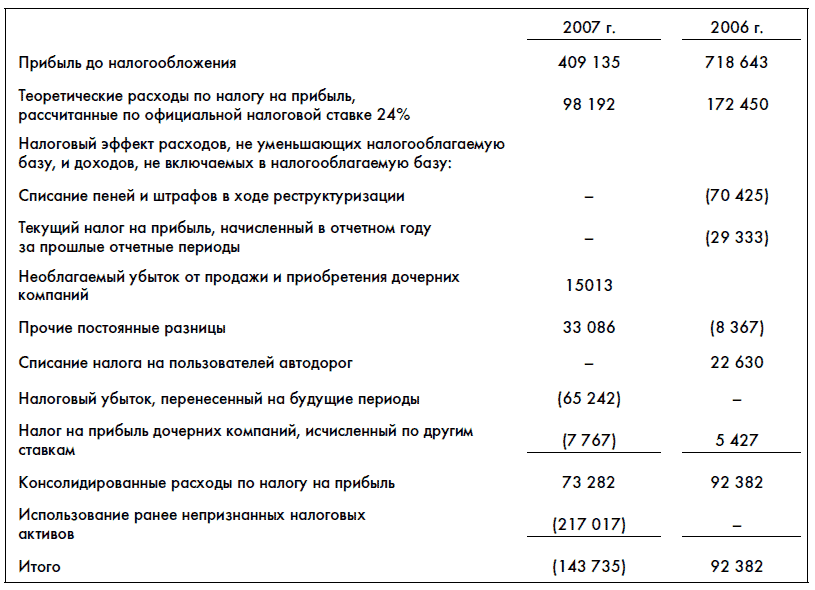

В качестве примера взглянем на использование убытков прошлых лет в отчетности российской авиакомпании UTair за 2007 г.:

Как видите, несмотря на то что в 2007 г. UTair получила прибыль, она использовала накопленные ранее налоговые активы. Это привело к тому, что расходы по налогу на прибыль Utair превращаются в дополнительные доходы, увеличивающие чистую прибыль. Интересно, что из 552 млн руб. чистой прибыли Utair в 2007 г. по МСФО 143 млн (т. е. больше 25 %) стали следствием изменений отложенных налоговых активов, а не результатами операционных улучшений в бизнесе. Это опять же говорит о том, что при анализе финансовой отчетности важно понимать причины изменений финансовых результатов, а не просто фиксировать их.

Кроме того, еще раз обращаю ваше внимание на то, что отчетность по МСФО и налоговая отчетность – разные вещи. В налоговой отчетности вы не можете использовать накопленные налоговые убытки в размере большем, чем ваша прибыль. В финансовой отчетности такая ситуация возможна – в отчетности UTair вы видите, что использование непризнанных налоговых активов превратило расходы по налогу на прибыль в прибыль.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК