Нераспределенная прибыль и выплата дивидендов

В ходе своей деятельности компании получают прибыль (по крайней мере стремятся ее получать). Эта накопленная и «неиспользованная» прибыль становится нераспределенной прибылью (retained earnings). Нераспределенную прибыль можно отдавать акционерам, например в виде дивидендов («распределять»).

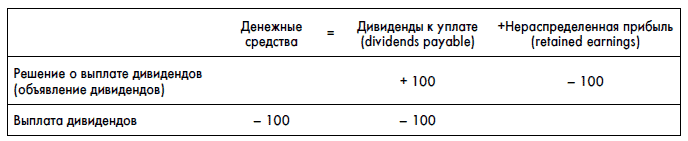

Обычно общий размер дивидендов законодательно не может превышать размер нераспределенной прибыли компании (за исключением случая, когда компания ликвидируется и акционерам выплачивается финальный дивиденд). После принятия решения о выплате дивидендов у компании образуется обязательство по выплате дивидендов, которое уменьшает размер накопленной прибыли. Обязательство погашается за счет выплаты дивидендов.

Предположим, компания АВС заработала 500 руб. прибыли и решила выплатить дивиденды в размере 100 руб. В этом случае она зафиксирует следующие операции:

Кстати, дивиденды компания может выплатить не деньгами, а акциями. Каждый акционер на одну акцию в этом случае получает некоторое количество новых акций компании. Схема учета такой ситуации аналогична сплитам.

Надо сказать, что иногда в течение довольно долгого периода компания может терпеть убытки. Порой эти убытки настолько велики, что суммарно перекрывают накопленную за всю историю существования компании прибыль. В этом случае компания в своей отчетности показывает накопленные убытки. У некоторых компаний убытки даже могут перекрывать величину собственного капитала. Например, у крупнейшего интернет-ритейлера Amazon.com до сих пор в балансе «висят» накопленные в первые годы работы убытки ($1,4 млрд на 31.12.2007). А с 2000 по 2005 г. размер не только нераспределенной прибыли, но и всего собственного капитала Amazon был отрицательным. Впрочем, несмотря на это, в 2000 г., например, рыночная стоимость акций Amazon превышала $20 млрд.

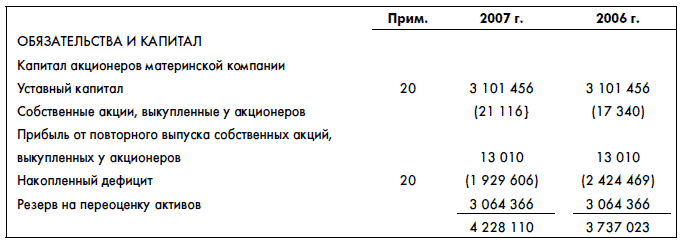

В России в качестве примера компании, которая пока не покрыла накопленные убытки, можно привести авиаперевозчика UTair (правда, это убытки в отчетности по международным стандартам – в отчетности по российским стандартам у компании зафиксирована накопленная прибыль). Вот данные из отчетности UTair по МСФО за 2007 г.:

Компания объясняет происхождение накопленных убытков в примечаниях:

Накопленный дефицит по итогам 2007 г. отражен в консолидированном балансе группы и составляет 1 929 606 тыс. руб., что на 494 863 тыс. руб. меньше, чем на 31 декабря 2006 г. Накопленный дефицит рассчитан группой при формировании вступительного баланса по МСФО по состоянию на 31 декабря 2002 г. При этом основными корректировками, отнесенными на начальное сальдо нераспределенной прибыли, стали: эффект от применения МСФО № 29 «Финансовая отчетность в условиях гиперинфляции», неучтенный налоговый актив, отражение расходов и обязательств в те периоды, к которым они относятся, учет инвестиций в ассоциированные компании по методу долевого участия, прочие резервы и списания.

Как видите, накопленные убытки компании образовались не столько в результате работы, сколько в результате корректировок при первом составлении отчетности компании по МСФО.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК