Оборотный капитал

В заключительной части главы я хотел бы подробнее рассказать вам об одном важном понятии – оборотном капитале (working capital). Мы упоминали о нем, когда рассматривали случай с Industrial Distributors.

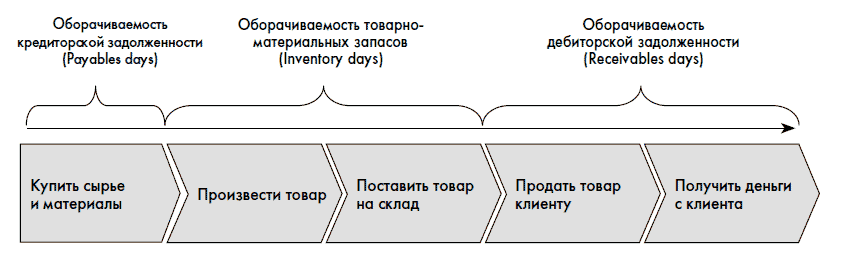

Когда начинающий предприниматель открывает новую компанию, он часто думает, что деньги ему потребуется вложить только в машины, оборудование, компьютеры, возможно, в склад и торговое помещение. Однако это не полный далеко список. Давайте посмотрим на стандартный цикл бизнеса предпринимателя:

Поскольку изготовление продукции занимает время, предпринимателю придется приобрести и постоянно держать на складе некоторое количество сырья и материалов. Ему необходимо платить зарплату своим работникам, даже если изготовленные его компанией товары еще не проданы и деньги за них не получены. Чтобы развивать бизнес, ему придется предоставлять некоторым из своих клиентов отсрочку платежа (далеко не все клиенты согласны работать по предоплате). Поскольку он дает своим клиентам отсрочку платежа, такую же отсрочку будут давать ему и поставщики. И этот цикл будет постоянно повторяться. Деньги в запасах сырья и материалов, деньги в виде дебиторской и кредиторской задолженности будут, по сути, постоянно «заморожены» в бизнесе. Это нормальные издержки ведения бизнеса. Они и будут составлять «оборотный капитал».

Основными компонентами оборотного капитала являются:

• Денежные средства

+

• Дебиторская задолженность

+

• Товарно-материальные запасы

–

• Кредиторская задолженность.

Оборотный капитал любого бизнеса – это «замороженные» деньги акционеров. Чем крупнее становится бизнес, тем больше ему требуется оборотного капитала. Поддержание эффективного размера оборотного капитала – одна из важнейших задач менеджеров компании. Они должны следить, чтобы на счетах компании не лежали впустую лишние деньги, чтобы склады компании не затоваривались, чтобы запасы сырья не закупались впрок (на всякий случай) – все это «съедает» деньги акционеров.

Для оценки эффективности управления оборотным капиталом часто используют не только общую сумму оборотного капитала, но и некоторые финансовые показатели, которые оценивают объем капитала, замороженный на каждом этапе бизнес-цикла. Для интуитивного понимания эти показатели часто измеряют «в днях».

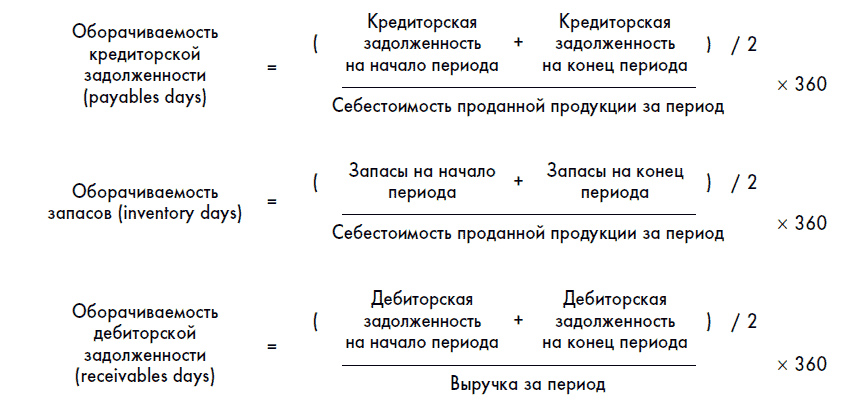

Вот формулы:

Количество дней (очень упрощенно) выражает:

• среднее количество дней, через которые предприниматель оплачивает свои счета;

• среднее количество дней, в течение которых товар остается на складе;

• среднее количество дней, через которое предпринимателю платят его клиенты.

Чтобы лучше понять принцип, давайте рассмотрим его немного подробнее. Предположим, что в компанию каждый день поступают счета на 2 руб. Компания оплачивает счета через два дня после поступления, тогда ход оплаты счетов компанией будет выглядеть следующим образом:

Мы видим, что в этом случае кредиторская задолженность компании постоянно будет составлять 4 руб., т. е. размер двухдневной поступающей задолженности. Таким образом, средняя задолженность за год составит 4 руб., а общий размер поступивших счетов (себестоимость) – 2 ? 365 = 700 руб. Оборачиваемость кредиторской задолженности в этом случае составит:

Это и есть те самые 2 дня, через которые компания оплачивает счета. Понятно, что в реальной жизни цифры кредиторской задолженности могут сильно меняться (счета будут поступать и оплачиваться неравномерно), но коэффициенты дадут общее усредненное представление о динамике задолженности. И обратите внимание, что в связи с особенностями расчета формулы среднего арифметического компания может манипулировать этими коэффициентами, специально увеличивая, например, размер кредиторской задолженности или уменьшая размер дебиторской задолженности на конец периода. В частности, в нашем примере расчет формулы технически дал бы иной результат:

Причиной этого была бы цифра задолженности на начало периода (0 руб.), которая не отражала реального состояния и динамики задолженности компании в течение всего года.

Очевидно, что чем больше дней отсрочки по кредиторской задолженности имеет бизнес, тем лучше для предпринимателя. Чем большее количество дней товар находится на его складе, тем хуже для него. Соответственно, чем позже предпринимателю платят его клиенты, тем хуже для него. Эффективное управление этими компонентами оборотного капитала важно для бизнеса.

Давайте для примера посчитаем эти показатели за 2007 г. для Industrial Distributors:

A/P days = (10 730 + 13 848) / 2 / 112 831 ? 360 = 39 дней; Inventory days = (24 074 + 28 354) / 2 / 112,831 ? 360 = 83 дня; A/R days = (15 036 + 19 651) / 2 / 149 582 ? 360 = 42 дня.

Таким образом, в среднем Industrial Distributors платит своим кредиторам через 39 дней после получения счета, клиенты платят компании через 42 дня после выставления счета, а на складах компании товар задерживается на 83 дня. Надо сказать, что нельзя эти выводы понимать буквально. Дни в анализе общеприняты и используются для облегчения понимания цифр и сравнения между собой показателей разных компаний. 83 дня не обязательно означает, что в действительности товары лежат на складе 83 дня.

Сами по себе эти цифры ни о чем не говорят. Они обретают смысл лишь в сравнении:

• с аналогичными показателями конкурентов или компаний, сходных по характеру бизнеса. Например, мы можем сравнить эти показатели Industrial Distributors с другими аналогичными компаниями, чтобы посмотреть, насколько эффективно менеджеры Industrial управляют оборотным капиталом;

• с динамикой изменения этих показателей у компании во времени. Например, у Industrial Distributors оборачиваемость запасов в 2006 г. составила (19 558 + 24 074) / 2 / 86 190 ? 360 = 91 день. Увидев, что в следующем, 2007 г. этот показатель снизился до 83 дней, мы можем сделать вывод, что менеджмент в 2007 г. более эффективно управлял запасами товаров на складах.

Впрочем, мы еще будем говорить о финансовом анализе в отдельной главе этой книги.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК