Нюанс № 3: изменения актуарных расчетов

Согласно стандартам учета актуарная модель должна постоянно обновляться. У компании накапливается статистическая информация о среднем возрасте сотрудников, их средней продолжительности жизни и прочих актуарных допущениях. В результате эти допущения могут меняться. Например, в отчетности Газпрома за 2006 г. для расчета пенсионных обязательств будущее повышение заработной платы оценивалось в 7,6 % в год, а в 2007 г. – только в 6,8 %.

Эти перемены приводят к изменению оценки как пенсионной стоимости текущих услуг работников, так и к изменениям уже зафиксированных обязательств прошлых лет. Изменения подобного рода называются актуарными убытками (actuarial losses), если они приводят к увеличению обязательства, или актуарными доходами (actuarial gains), если приводят к уменьшению общих пенсионных обязательств.

Согласно установленным принципам учета, актуарные прибыли/убытки компании могут учитывать следующими способами:

• признать все изменения немедленно в отчете о прибылях и убытках;

• не признать изменения вообще, если накопленные актуарные прибыли/убытки суммарно не превышают большей цифры из 10 % пенсионных активов или 10 % суммы пенсионных обязательств на начало года. Если превышают, то компания в следующем году должна признать в прибыли только часть накопленных актуарных прибылей/убытков (сумму превышения, деленную на средний срок оставшегося срока службы до пенсии работников компании, – в случае Газпрома, например, это 15 лет). До момента признания актуарные прибыли/убытки копятся за балансом и отражаются только в примечаниях к финансовой отчетности;

• признать изменения, не превышающие 10 % порога, описанного выше, в отчете об изменениях в собственном капитале.

Существует, кстати, лимит на признание в балансе возможных пенсионных активов. Это одно из воплощений принципа консервативности – аналогичного лимита на размер обязательств не существует.

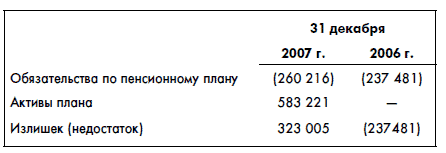

Из-за этого лимита Газпром не смог признать в балансе полную рыночную стоимость пенсионных активов (583 млрд руб.) – эта цифра была снижена на 255 млрд руб. Таким образом, информацию об истинном состоянии активов и обязательств Газпрома по пенсиям мы можем получить только из примечаний к финансовой отчетности, а не из баланса:

Обратите внимание, что результат изменения актуарных допущений влияет на суммы процентных расходов, стоимость текущих услуг и актуарные прибыли/убытки. Изменение допущений может привести к снижению обязательств и увеличению прибыли компании (все эти три компонента попадают в финансовую отчетность). Доказать правоту или неправоту изменений в актуарных предположениях сложно. Поэтому иногда у компаний, особенно в неудачные с точки зрения прибыли годы, могут появиться «стимулы» подправить свою финансовую отчетность за счет уменьшения расходов по пенсионному плану. Например, мы видим, что Газпром в своих расчетах снизил предполагаемый рост заработной платы (с 7,6 до 6,8 %). Все это снижает расходы по пенсионному плану. Это не значит, что Газпром поступил неправомерно. Для изменений могут существовать серьезные причины. Но изменения, особенно резкие, должны подавать предупредительный сигнал при анализе финансовой отчетности компании.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК