Отложенные налоговые активы

Не всегда государство так благосклонно относится к компаниям – иногда компании вынуждены «переплачивать» государству налоги. Например, возьмем предыдущую ситуацию и предположим, что она поменялась с точностью до наоборот – государство требует амортизировать оборудование в течение трех лет, а компания использует для финансовой отчетности амортизацию в 60 % в первый год и 40 % во второй. В этом случае разница в цифрах останется такой же, но вместо обязательств по отложенным налогам у компании образуется актив по отложенным налогам (deferred tax asset). Итак, в 2006 г. компания запишет:

В этом случае компания как бы «одалживает» деньги государству (в реальности мы пониманием, что компания никогда не сможет потребовать у государства возместить это обязательство в виде денег – только в виде уменьшения налогов в будущем). Соответственно, компания записывает эти «одолженные» деньги себе в активы.

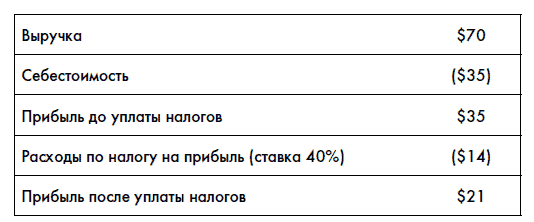

Например, если помните, мы уже говорили об отложенной прибыли в главе «Выручка» на примере Intel. Однако применение отложенной прибыли (или выручки) в финансовой отчетности не означает, что таким же образом можно фиксировать выручку для налоговой отчетности. Предположим, что Intel продала процессоров на $100, себестоимость процессоров составила $50. Из этой выручки $30 были зафиксированы на статье отложенной прибыли и будут перенесены на прибыль в следующем году:

Предположим, что в налоговой отчетности компания должна отразить всю выручку (сразу $100 выручки и $50 издержек).

При расчете налогов за первый год компания начислит расходы по налогу на прибыль для финансовой отчетности, исходя из полученной прибыли (предположим, ставка налога 40 %):

Однако для налоговой отчетности компания должна будет показать полную сумму выручки ($100). Соответственно, реальный налог, который Intel заплатит государству, составит (100 – 50) ? 40 % = $20.

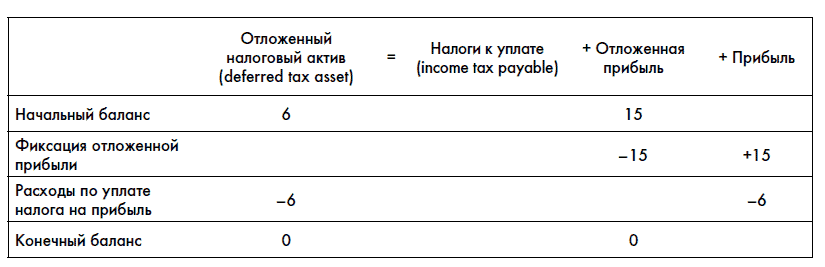

А компания зафиксирует следующую операцию:

Когда Intel зафиксирует оставшуюся прибыль, она покажет в своей финансовой отчетности налог в размере $6 (15 ? 40 % = $6), но реальных денег в этом случае государству не заплатит, так как уже заплатила налоги с этой незафиксированной прибыли раньше:

Обратите внимание на следующие моменты:

• отложенные налоговые активы и обязательства «не схлопываются», т. е. отражаются в балансе отдельно. Активы отражаются в активной части баланса, обязательства – в пассивной части баланса. У компании в балансе одновременно могут присутствовать строчки «Отложенные налоговые активы» и «Отложенные налоговые обязательства»;

• отложенные налоговые активы и обязательства могут быть отражены отдельно в составе оборотных и внеоборотных активов (или краткосрочных/долгосрочных обязательств). У компании в отчетности, например, может быть строчка «Отложенные налоговые активы» в составе оборотных активов и еще одна такая же строчка в составе внеоборотных активов. Место отражения отложенного налогового актива/обязательства зависит от причины его возникновения.

В наших примерах отложенные налоговые обязательства отражаются следующим образом:

• отложенные налоговые обязательства по причине различий в амортизации отражаются в составе долгосрочных обязательств, так как они вызваны амортизацией, которая отражается во внеоборотной части активов баланса;

• отложенный налоговый актив по причине временных различий в фиксации выручки отражается в оборотной части активов компании, так как он обусловлен краткосрочными различиями в правилах регистрации выручки.

Обратите внимание, что, когда компания постоянно растет, размер отложенных налоговых обязательств также будет постоянно расти. Фактически отложенные налоговые обязательства не будут реализованы в полной мере никогда, так как реализуемые обязательства будут постоянно перекрываться новыми, большими по размеру обязательствами. Государство дает компании практически постоянный беспроцентный кредит, возвращать который, по сути, не требуется. Поэтому иногда в анализе финансовой отчетности аналитики считают все или часть отложенных обязательств по налогам не обязательствами, а собственным капиталом (подобно накопленной прибыли). Будете это делать вы или нет – решать вам.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК