LIFO

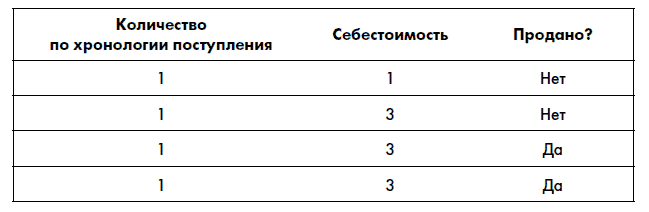

В первый год компания продала 2 единицы товара. Одна – себестоимостью 3 руб., другая – себестоимостью 3 руб. (это последние две единицы товара, купленные компанией АВС в хронологическом порядке):

Прибыль компании составит 20 – 2 ? 3 = 14 руб. В товарных запасах на конец первого года будет отражено 1 ? 1 + 3 ? 3–2 ? 3 = 4 руб.

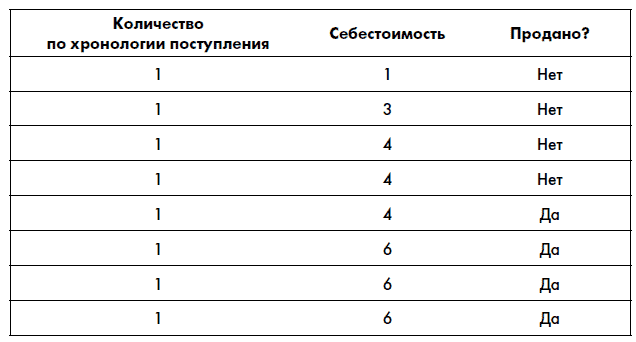

В начале второго года в товарных запасах оставалось 1 единица товара себестоимостью 1 руб. и 1 единица товара себестоимостью 3 руб. В дополнение к ним был куплен новый товар, после чего на складе образовалось 4 «слоя» товара (в хронологическом порядке):

• 1 шт. по 1 руб.;

• 1 шт. по 3 руб.;

• 3 шт. по 4 руб.;

• 3 шт. по 6 руб.

Из всего этого количества было продано 4 единицы товара.

Себестоимость товара «берется» с самых поздних «слоев»: 3 ? 6 + 1 ? 4 = 22 руб. Соответственно, прибыль за второй год составит 40–22 = 18 руб. На конец года в товарных запасах останутся следующие 4 единицы товара:

• 1 шт. по 1 руб.;

• 1 шт. по 3 руб.;

• 2 шт. по 4 руб.

Всего товарные запасы АВС в конце второго года составят 12 руб.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК