Отложенные налоговые обязательства

В этой книге мы не будем рассматривать особенности российского налогового законодательства. Если вас они интересуют, обратитесь к соответствующим законодательным и регламентирующим документам. Мы же сейчас разберем, как учитывается разница между налоговым и финансовым учетом.

Наиболее классическим случаем различия финансового и налогового учета является амортизация. Вспомните, в финансовой отчетности амортизация основных средств должна отражать реальный срок службы основного средства. В налоговом учете правила четко говорят, каким образом и с каким сроком амортизировать различные категории основных средств. Например, по финансовому учету компьютер может амортизироваться по линейному методу в течение 5 лет, а по налоговому – в течение 3 лет.

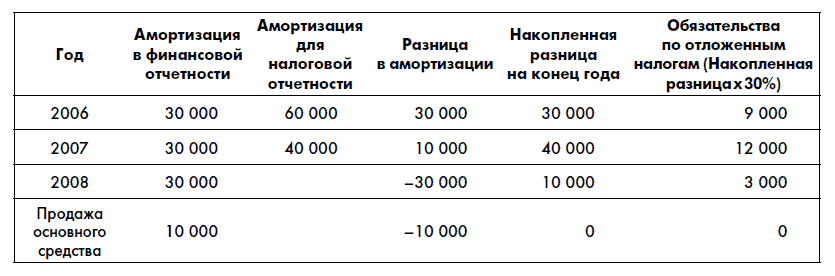

Итак, предположим, что в начале 2006 г. компания купила оборудование за 100 000 руб., которое собирается использовать (и амортизировать по линейному методу) в течение 3 лет. Затем компания намеревается продать это оборудование за 10 000 руб. Предположим, что законодательство для этого вида оборудования предусматривает ускоренную амортизацию. Законодательство позволяет в первый год амортизировать 60 % стоимости оборудования, а во второй год – оставшиеся 40 %.

В таблице показаны начисления амортизации в течение 3 лет:

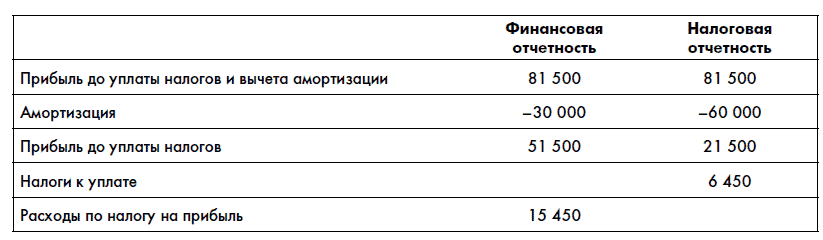

Предположим, что в 2006 г. компания получила прибыль до уплаты налогов и вычета амортизации в размере 81 500 руб., причем эта прибыль одинакова и для финансовой, и для налоговой отчетности. И еще предположим, что ставка налога на прибыль составляет 30 %:

Как мы видим, в финансовой отчетности расходы по налогу на прибыль (51 500 ? 30 % = 15 450 руб.) больше, чем та сумма, которую компания реально заплатит государству (6450 руб.). Что же делать?

Стандарты финансовой отчетности говорят, что в этом случае расходы по уплате налогов реально будут разбиты на две части: ту, которую компания заплатит сейчас, плюс ту, которую компания отложит, т. е. заплатит позже:

Это справедливо, так как 30 % с прибыли компании все равно надо заплатить – это кусок прибыли, который надо будет отдать государству. Просто часть «куска» придется отдать сразу, а часть будет отложена на какое-то время.

В 2003 г. компания для учета налога на прибыль запишет следующую операцию:

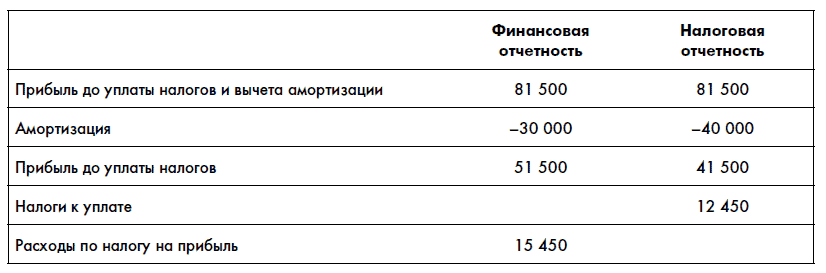

Обратите внимание, что к концу срока использования оборудования разница в амортизации исчезнет. Да, компания в первые два года использования оборудования заплатит меньше налогов, чем «должна была бы» заплатить. Однако в третий год она, наоборот, заплатит налогов больше. Отложенные налоги в данном случае – это обязательства компании. В первые два года компания, образно выражаясь, «недодала» государству налоги. Фактически государство дало эти деньги компании в беспроцентное пользование на время. Отсюда у компании и образовалось обязательство перед государством в будущем вернуть эти деньги. Предположим, что в 2007 и 2008 гг. прибыль компании до вычета амортизации и уплаты налогов не изменилась (81 500 руб.). В 2007 г. компания получит следующий финансовый результат:

Соответственно, операции по учету налога (предположим, что налоги предыдущего года мы государству уже заплатили, т. е. налоги к уплате равны нулю до начисления новых):

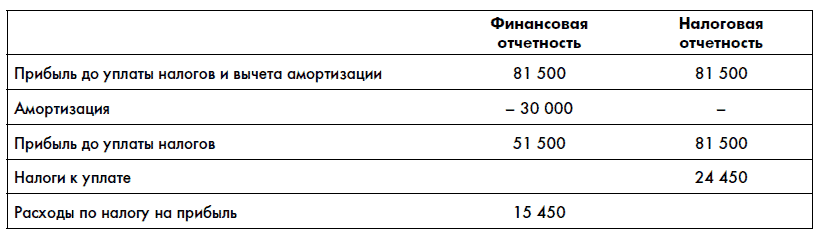

Наконец, в 2008 г. до продажи оборудования компания получит следующие финансовые результаты:

Обратите внимание, что в 2008 г. налоги к уплате у компании больше, чем расходы по налогу на прибыль. Компания начала возвращать государству деньги, которые государство дало ей в пользование.

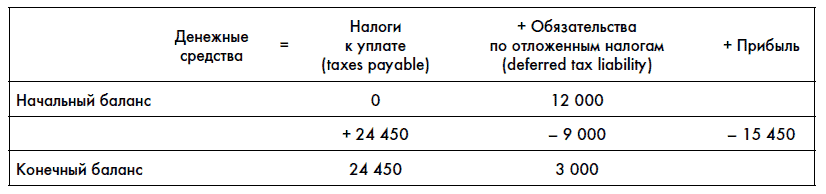

Соответственно эти «лишние» деньги идут в уменьшение обязательств компании перед государством:

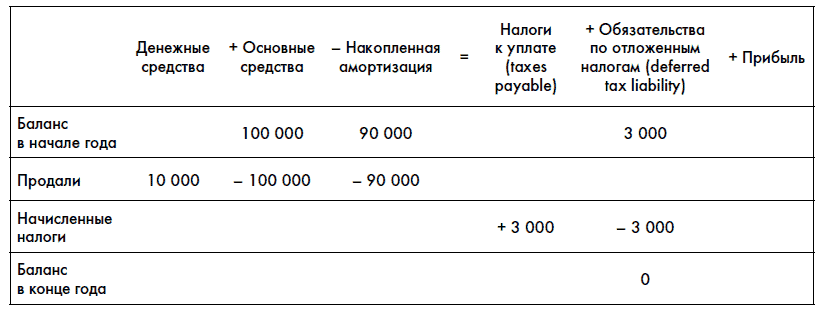

В момент продажи оборудования за 10 000 руб. в конце 2008 г. компания по финансовой отчетности прибыли не получит (остаточная стоимость 10 000 руб. и выручка от продажи 10 000 руб.). Однако, поскольку с налоговой точки зрения оборудование будет полностью самортизировано (будет иметь нулевую остаточную стоимость), государство все вырученные от продажи оборудования 10 000 руб. будет считать прибылью компании. На них будет начислен налог в размере 30 % ? 10 000 = 3000 руб. – как раз тот налог, который компания в свое время «недодала» государству. В этом случае компания заплатит его за счет ранее созданного обязательства по отложенным налогам:

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК