Сбор данных об издержках

Сбор данных об издержках

Когда-то маркетологи жаловались, что бухгалтеры умеют подсчитывать издержки и не имеют представления о ценности вещей. Бухгалтеры парировали, что маркетологи всему знают цену, а издержек подсчитать не могут. В условиях жесткой конкуренции, когда посредством инноваций и копирования снижаются издержки и повышается качество, межфункциональной команде следует основательно разобраться в структуре издержек, связанной с разработкой товара или услуги, а также определением цены. Эффективность принятых решений определяется оптимальным вложением ограниченных ресурсов в товарный ассортимент и маркетинговые программы[11]. Качественный уровень принятых решений в значительной степени зависит от того, известна ли команде стоимость ресурсов, которые ей предстоит вложить, т.е. стоимость товаров и программ, которые она разрабатывает. Представление о том, что издержки должны быть рациональными, в результате обеспечивает существенное конкурентное преимущество и является важнейшей составляющей конкурентной рациональности. (Как было отмечено в гл. 1, одним из мотивов конкурентной рациональности является контроль за издержками и их сокращение.) Производитель с наименьшими издержками обладает внушительным конкурентным преимуществом на любом рынке; особенный же перевес он имеет на зрелом рынке.

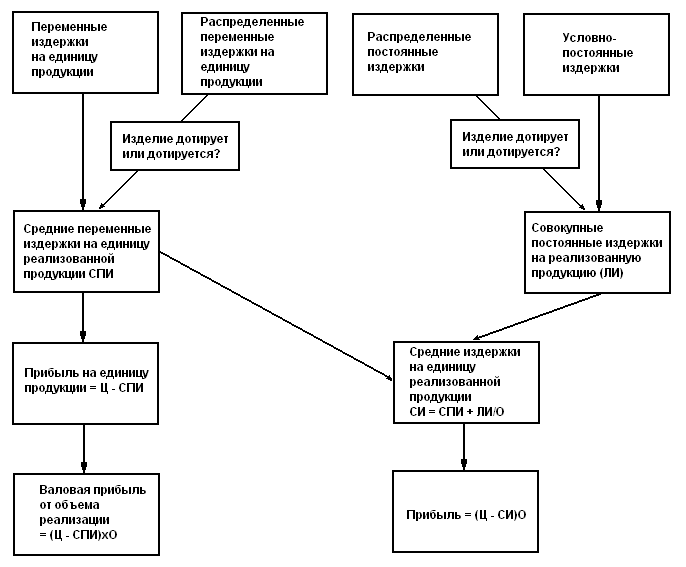

Одной из причин, по которой старшие управляющие чаще берут на себя решения по ценообразованию в сравнении с другими элементами формулы маркетинга (включая позиционирование и распределение), является лучшее понимание ими структуры издержек и прибыли. Такое понимание складывается из умения различать типы издержек, оценивать их соотношение и влияние на прибыль (рис. 2-5).

Рис. 2-5. Соотношение между издержками, прибылью и валовой прибылью

Валовая прибыль = (Ц – СПИ)О = (Ц – (СПИ + ПИ/О))О + ПИ = (Ц – СИ)О = ПИ = Прибыль + ПИ

Ц – цена

О – объем

СИ – средние издержки

СПИ – средние переменные издержки

ПИ – совокупные постоянные издержки

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Этап 1 Определение целей и сбор данных

Этап 1 Определение целей и сбор данных Как точно подметил Чеширский Кот из сказки Льюиса Кэрролла Алиса в стране чудес, если вы не знаете, куда направляетесь, любая дорога приведет вас туда. Цикл прицельного маркетинга начинается с определения конкретных целей

Сбор

Сбор Сбор – это обязательный платеж, взимаемый с граждан и организаций за конкретные действия государственных структур.Если при взимании налога государство не принимает на себя никаких конкретных обязательств по отношению к налогоплательщику, сбор взимается за

35. СБОР ДОКАЗАТЕЛЬСТВ ПРИ ИНВЕНТАРИЗАЦИИ

35. СБОР ДОКАЗАТЕЛЬСТВ ПРИ ИНВЕНТАРИЗАЦИИ Сбор доказательства зависит от вида инвентаризации. МСА рассматривает два вида инвентаризации: непрерывную, текущую и периодическую. Непрерывная и периодическая инвентаризация – это те понятия, которые присущи именно МСФО, или,

2. СБОР ИНФОРМАЦИИ

2. СБОР ИНФОРМАЦИИ Итак, если хочешь мира – готовься к войне. Это значит, что клиент, какая бы прекрасная история работы с ним ни была, однажды может подвести. Следовательно, работа ваших коллег должна быть безупречна. Но так бывает тоже не всегда. Что делать, прежде чем

1.5.1. Сбор потенциальных участников

1.5.1. Сбор потенциальных участников Начнем с первого шага — с выявления единомышленников. Этим вопросом задается всякий, когда задумывает что-то, чего нельзя осуществить в одиночку. К примеру, некто мечтает передвигаться на велосипеде, но город для этого не приспособлен.

Сбор информации о рынке

Сбор информации о рынке Команда, принимающая решения, использует самые различные методы сбора рыночной информации. Будучи весьма различными по степени сложности, эти методы обеспечивают команду одним из самых важнейших ресурсов —

176. Объем и содержание базы данных. Маккей приводил анкету из 66 пунктов. Насколько получение такой подробной информации о клиентах: а) реально; б) необходимо? Внесение данных должно производиться вручную или с применением программного обеспечения? Если программное обеспечение – то какое?

176. Объем и содержание базы данных. Маккей приводил анкету из 66 пунктов. Насколько получение такой подробной информации о клиентах: а) реально; б) необходимо? Внесение данных должно производиться вручную или с применением программного обеспечения? Если программное

Избегайте смертоносного паралича размышлений о безвозвратных издержках

Избегайте смертоносного паралича размышлений о безвозвратных издержках Простейшая форма эксперимента в Menlo выглядит так: наши пары программистов пишут коды, просто чтобы посмотреть, работают они или нет. Если код не работает, они просто удаляют его и начинают заново. Я

Сбор средств кандидатами

Сбор средств кандидатами Американский стиль проведения политических кампаний – самый дорогой в мире. По оценке Центра за ответственную политику (Center for Responsive Politics), общие затраты на предварительные и президентские выборы 1996 г. составили $800 млн, что более чем в 2,5 раза

Сбор средств

Сбор средств На собраниях правлений волонтерских организаций, больших и маленьких, от побережья до побережья, самый частый вопрос – «Где мы возьмем деньги?» Обсуждение путей сохранения существующих программ и добавления новых вращается вокруг этого неизбежного

Сбор требований

Сбор требований Прежде чем начинать проект, обязательно нужно знать, какой результат (продукт) вы хотите получить. И порой этот продукт необходимо описать самым тщательным образом. Иными словами, нужно знать, какие требования заказчик предъявляет к продукту. Полный набор

Сбор информации

Сбор информации Знание – сила. Имея на руках точную информацию, вы примете наилучшие деловые решения, а также проведете более убедительную презентацию бизнес-плана при встрече с банкиром, потенциальным инвестором или руководителем подразделения. Здравомыслящие

Раздел B. Сбор информации о конкурентах

Раздел B. Сбор информации о конкурентах B-1. Как проникнуть в тайны конкурирующей компании Как вы уже знаете из раздела Б-2, секреты вашего бизнеса защищены не более, чем конторские корзины для мусора. Это пугает — пока не поймешь, что и у конкурентов защищенность

11. Сбор информации о гражданах, получение исходных данных и обратной связи

11. Сбор информации о гражданах, получение исходных данных и обратной связи «Было интересно стать свидетелем того, как исследование дало среднему гражданину Южной Африки голос в разработке законодательства о контроле за потреблением табака в XXI в. В 1997 г.

Сбор всего вместе

Сбор всего вместе Когда у вас есть сборки и процедура установки, следует собрать все вместе в автоматизированный конвейерный процесс. Процесс должен быть создан в самом начале проекта, возможно, это должно быть первой задачей.Главные шаги цикла сборки таковы:• сборка