Прогнозирование и составление бюджета

Прогнозирование и составление бюджета

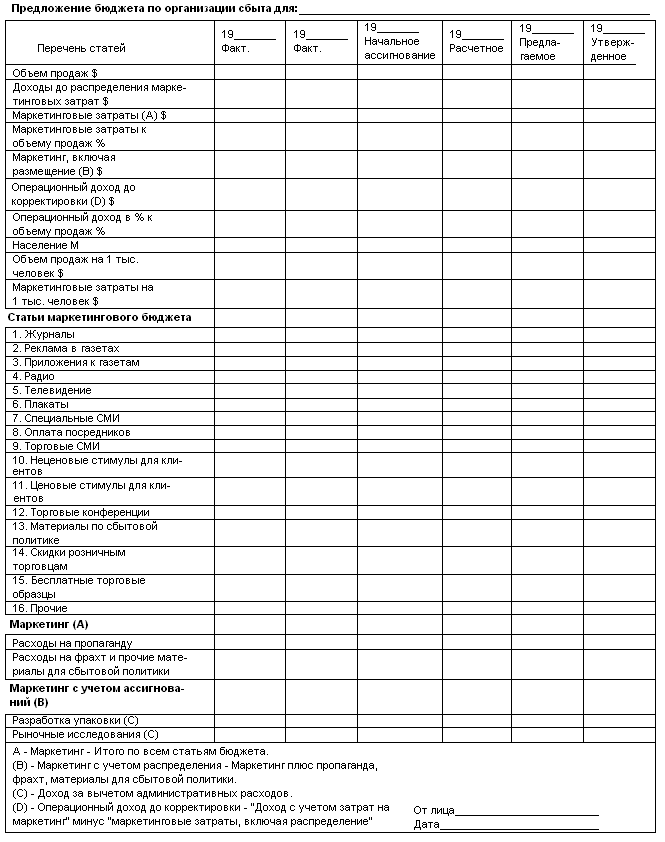

Финансовое планирование, т.е. составление бюджета заключается в трансформировании всех планируемых программ, тактики и задач в издержки с последующим их удержанием из объема ожидаемых продаж. Большинство фирм использует стандартную методику составления бюджета и стандартные формы отражения в них различной информации (см. рис. 15-1). Методика составления бюджетов на фирмах зависит от следующих факторов:

1. Организационная культура. Поскольку существуют основные принципы составления бюджета, которые являются общими для многих фирм, каждая отдельная фирма может иметь свои собственные, уникальные методику и порядок составления бюджета.

2. Организационная политика. Политическая структура фирмы определяет тех, кто контролирует общие расходы и производит распределение финансовых ресурсов.

3. Контроль информации. Бюджет не может быть составлен без учета корректной прошлой и текущей информации.

4. Децентрализация ответственности за прибыль. Тот порядок, на основании которого принимаются бюджеты для действующих подразделений и категорий товара, относится к структуре ответственности фирмы за ее прибыль,

5. Состав старшего управленческого персонала. Учитываются навыки в составлении бюджета и направление профессиональной деятельности.

6. Важность проекта. Это относится к области наград и поощрений основных лиц, занятых в проекте, что производится на основании полученных доходов.

Рис. 15-1. Пример формы бюджета маркетинга

Расчеты проходят несколько стадий, и некоторые затраты распределяются по той причине, что имеют место издержки, связанные с маркетингом некоторых товаров, которые невозможно рассчитать непосредственно.

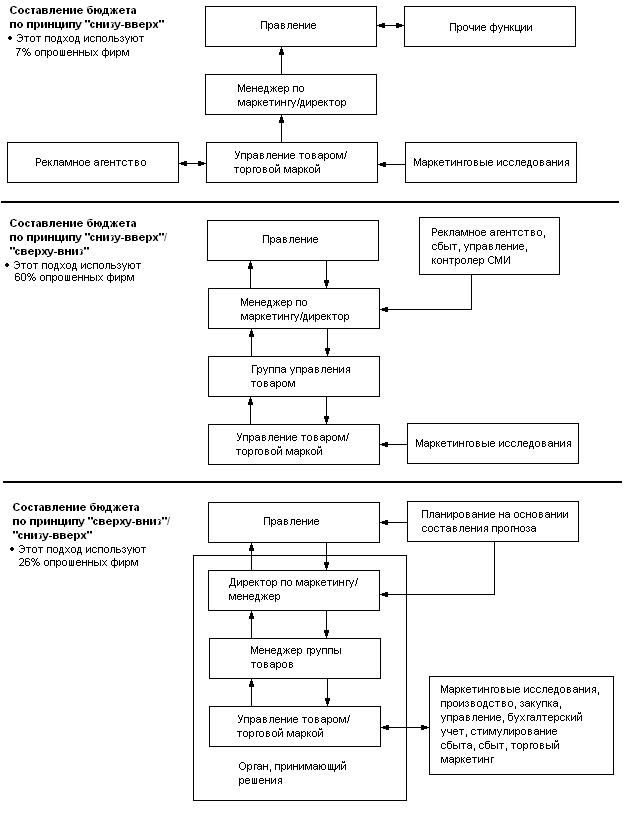

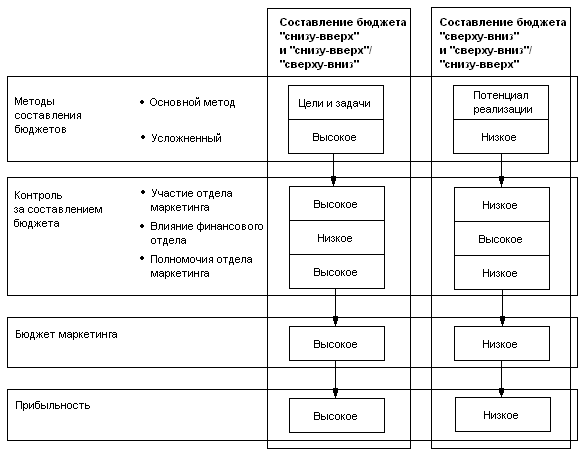

На практике не существует единой универсальной методики составления бюджета для всех фирм. На рис. 15-2 представлены результаты исследования трех общепринятых методик составления бюджета. Только 7% фирм используют методику «снизу-вверх», когда бюджет разрабатывается рядовым руководителем, а затем передается на утверждение руководителям более высокого уровня. 60% фирм используют метод составления бюджета, называемый «снизу-вверх/сверху-вниз», в котором первоначальные рекомендации по составлению бюджета рядовых руководителей перед их утверждением тщательно проверяются и корректируются руководителями высшего звена. Примерно каждая четвертая из рассмотренных фирм использует методику «сверху-вниз/ снизу вверх», при которой бюджетные ограничения производятся руководителями высшего состава, а затем постатейные бюджеты с учетом этих ограничений вновь представляются рядовыми руководителями. Остальные фирмы используют методику другого типа. На рис. 15-3 представлены характеристики каждой из этих методик. Методика составления бюджета по принципу «снизу-вверх/сверху-вниз» имеет большую рыночную ориентацию, чем та, которая в своей основе имеет принцип «сверху-вниз/снизу-вверх», поскольку она разработана исполнителями, которые находятся ближе к рынку, и, следовательно, лучше его понимают. Составление бюджета состоит из двух аспектов: рационального и политического. Рациональный аспект в составлении бюджета заключается в таком распределении ресурсов, при котором вклад в достижение финансовых и маркетинговых целей будет максимальным. Политический аспект в составлении бюджета состоит в том, что отдельные обладающие властью и влиянием лица могут под свои проекты получать большие ресурсы вне зависимости от финансовых или рыночных ситуаций. Весьма вероятно, что это может привести к неэффективному размещению этих ресурсов. Поэтому тот, от кого зависят конечные решения, должен продемонстрировать как хорошее политическое чутье, так и рациональный подход в решении этой проблемы. Все это в значительной мере подтверждает большие преимущества использования деятельности межфункциональной группы, когда решения по составлению бюджета принимаются совместно представителями всех направлений, включающих производство, сбыт, маркетинг, закупки и финансы при неразрывной связи с управленческой группой. Такой подход сводит к минимуму, но не устраняет полностью влияния политического аспекта, зато в значительной степени повышается роль конкурентной рациональности в процессе составления бюджета.

Рис. 15-2. Способы составления маркетинговых бюджетов

При исследовании методики составления бюджетов 93% опрошенных фирм в своей деятельности в этой области пользовались принципами «снизу-вверх», «снизу-вверх/сверху-вниз», или принципом «сверху-вниз/снизу-вверх». Третий принцип большой частью опирается на директивные указания сверху, и исследования показали, что этот подход относится к условию финансового дефицита и бюджетных ограничений.

Рис. 15-3. Характеристики составления бюджета по принципу «снизу-вверх/сверху-вниз»

Методика составления бюджета по принципу «сверху-вниз», показанная на данном рисунке, предполагает следующее: финансовые исполнители здесь являются либо политическими доминирующими лицами, либо обладают более высокими навыками конкурентной рациональности по сравнению с исполнителями в области маркетинга. Принцип «снизу-вверх» предполагает обратное.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Регрессионный анализ и прогнозирование

Регрессионный анализ и прогнозирование Модели линейной регрессии применяются в самых разных деловых ситуациях для установления зависимости между переменными, которые, как подсказывает аналитику его интуиция, должны быть между собой связаны. После того как зависимость

19. Структура государственного бюджета. Доходы и расходы бюджета. Современные проблемы

19. Структура государственного бюджета. Доходы и расходы бюджета. Современные проблемы Основными источниками доходной части федерального бюджета являются различные виды налогов — подоходный налог с граждан, налог на фонд заработной платы, налог на прибыль компаний,

Прогнозирование инфляции

Прогнозирование инфляции Для работы с облигациями очень важно уметь предсказывать инфляцию. Иначе можно потерять много денег.Как только инфляция ускоряется, потребители начинают срочно тратить деньги. Они боятся роста цен и не хотят откладывать средства на черный день.

Составление подробного бюджета

Составление подробного бюджета Предмет рассмотрения пятой главы – Уплотнение чисел — составление подробного и точного бюджета кампании основанного на вознаграждении краудфандинга, а также бюджета самого проекта. Одна из самых больших ошибок, совершаемых создателями

Составление бюджета кампании основанного на вознаграждении краудфандинга

Составление бюджета кампании основанного на вознаграждении краудфандинга Анализируя различные краудфандинговые платформы и протекающие на них кампании по привлечению средств, вы быстро обнаружите, что на некоторые кампании тратятся большие средства и масса времени и

5.7. Прогнозирование денежных потоков

5.7. Прогнозирование денежных потоков Важнейшим документом по прогнозированию денежных потоков предприятия является план движения денежных средств на счетах в банках и кассе (платежный баланс). Он разрабатывается на предстоящий месяц с разбивкой по декадам или

3. Прогнозирование как профессия

3. Прогнозирование как профессия Когда деловые люди наконец узнали, что бум, созданный кредитной экспансией, не может продолжаться бесконечно и неизбежно должен привести к резкому спаду, они поняли, как важно им вовремя знать о дате начала падения цен. Они

Глава 15: Прогнозирование, составление и контролирование бюджетов

Глава 15: Прогнозирование, составление и контролирование бюджетов Составление бюджета представляет собой организационный процесс, который включает в себя разработку прогнозов на основании предлагаемой стратегии маркетинга и соответствующих программ. Впоследствии эти

Прогнозирование

Прогнозирование Процесс составления бюджета всегда требует прогнозирования объемов продаж и издержек. Обычно подобные прогнозы основываются на данных, полученных по последним объемам продаж и издержкам. Исходной точкой для таких прогнозов всегда является прошлая

ЭТАП 8: СОСТАВЛЕНИЕ БЮДЖЕТА ПРОЕКТА (BUDGET AND FINANCING)

ЭТАП 8: СОСТАВЛЕНИЕ БЮДЖЕТА ПРОЕКТА (BUDGET AND FINANCING) КАК ПРАВИЛЬНО СОСТАВИТЬ БЮДЖЕТ? Фактически, мы уже начали составлять бюджет нашего проекта в процессе заполнения логико-структурной схемы – на этапе разбиения действий на задачи (мероприятия) и указания напротив каждого

ПРОГНОЗИРОВАНИЕ СПРОСА

ПРОГНОЗИРОВАНИЕ СПРОСА Прогнозирование спроса – это процесс оценки количества людей, необходимых в будущем, и их навыков и опыта. Идеальной основой прогнозирования является ежегодный бюджет и более долгосрочные бизнес-планы на уровне служб и отделов или решение о

ПРОГНОЗИРОВАНИЕ ПРЕДЛОЖЕНИЯ

ПРОГНОЗИРОВАНИЕ ПРЕДЛОЖЕНИЯ Прогноз предложения оценивает количество людей, которые, вероятно, будут в наличии внутри и вне организации, при определенных допусках на сокращение персонала (утечка работников и уход на пенсию), прогулы, внутренние передвижения и

ПРОГНОЗИРОВАНИЕ СПРОСА И ПРЕДЛОЖЕНИЯ

ПРОГНОЗИРОВАНИЕ СПРОСА И ПРЕДЛОЖЕНИЯ Прогнозы спроса и предложения составляют, используя методы планирования человеческих ресурсов и техники моделирования (см. гл. 25). В крупных организациях использование моделирования приносит особенно хорошие плоды, поскольку

Прогнозирование и его методы

Прогнозирование и его методы Многие предпосылки менеджеры делают в отношении будущих условий, которые они не могут контролировать, но в планировании без них не обойтись. Очевидно, что чем точнее менеджер способен предсказать внешние и внутренние условия, тем больше его

Схема потока: составление графика и распределение бюджета

Схема потока: составление графика и распределение бюджета На рис. 11.8 приводится схема, позволяющая показать помесячное распределение рекламных обращений, детализировать ожидаемое воздействие при помощи прогнозов уровня рейтинга и проиллюстрировать распределение